華安證券股份有限公司許勇其,黃璽近期對山東黃金進行研究併發布了研究報告《金價上行+產能釋放,業績持續增長》,本報告對山東黃金給出買入評級,當前股價爲28.37元。

山東黃金(600547)

主要觀點:

事件:山東黃金髮布2023年年報&2024年一季報

公司2023年實現營業收入592.75億元,同比+18%,實現歸母淨利潤23.28億元,同比+86.84%;公司2024Q1收入189.57億元,同比+44.73%,實現歸母淨利潤7億元,同比+59.48%。

金價上行併產能釋放,公司業績穩步增長

2023年公司業績增長主要得益於金價上行和產能持續釋放。價:2023年黃金國際價格均值爲1940.54美元/盎司,同比+8.0%,公司憑藉研究團隊的市場跟蹤和價格研判能力,把握價格走向,優化交易策略,全年自產黃金銷售均價高於市場均價2.79元/克。量:2023年公司推動重要礦區生產優化,其中西和中寶、金洲公司、三山島金礦產量同比增幅分別達到15.54%、10.73%、5.74%,銀泰黃金並表貢獻增量,海外貝拉德羅金礦產量達6.4噸(同比+6.37%)。2023年公司自產金總產量達到41.78噸(同比+8.03%),保持國內產金量領先地位。

2024年以來受到國際地緣政治衝突和央行購金影響黃金價格持續走高,24Q1黃金國際價格均值爲2070美元/盎司,同比+10%,創歷史新高。量方面,公司24Q1自產金產量達11.91噸(同比+26.89%);外購金產量爲19.90噸(同比+40.5%);小金條產量7.15噸(同比-10.9%)。公司繼續推進重點礦區擴能擴界,持續釋放產能,預計自產金和外購金產量仍將持續上漲。

降本增效持續推進,精益化運營進程加速

公司2024Q1年實現毛利率14.56%,同比+0.07pct,實現淨利率5.57%,同比+1.72pcts。淨利率的增加主要得益於公司繼續推進降本增效,實現礦業企業生產管理、技術管理、現場管理的標準化、規範化,分解各成本指標。公司2024Q1年銷售/管理/研發/財務費用率分別爲0.21%/3.17%/0.50%/1.76%,同比分別+0.17/-0.30/-0.02/-0.28pct,管理費率明顯降低。

多個項目建設推進,產量有望再創新高

公司增量項目陸續釋放:加速推進加納卡蒂諾資源公司的納穆蒂尼礦山項目選廠、尾礦庫等工程,繼續玲瓏礦區等擴能擴界;5月29日公司發佈公告已經取得三山島金礦原有采礦權和西嶺金礦探礦權整合完成後的採礦權證,之後將積極推進三山島金礦礦區建設工作,2023年三山島礦區產量爲5.77噸,預計隨着項目推進自產金產量有望再獲提升。據公告,公司計劃2024年黃金產量不低於47噸,控股子公司銀泰黃金規劃2025年和2026年礦產金產量分別達到12噸和15噸。

投資建議

我們預計公司2023-2025年歸母淨利潤分別爲37.3/51.7/64.1億元(前值爲2024-2025年分別爲26.6/32.1億元,考慮金價上行上調),對應PE分別爲33.3/24.0/19.4倍,維持“買入”評級。

風險提示

黃金價格大幅波動;項目建設不及預期;公司克金成本增長超預期等。

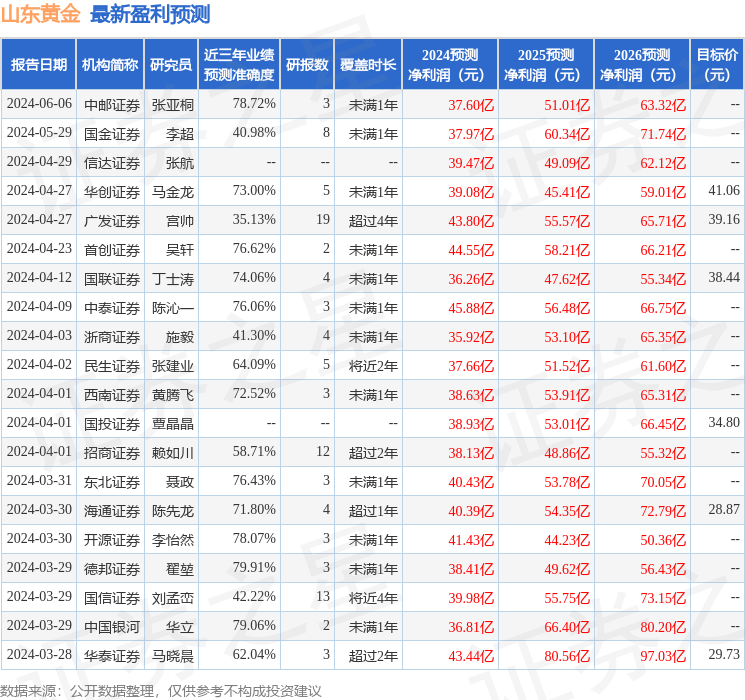

證券之星數據中心根據近三年發佈的研報數據計算,德邦證券翟堃研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.91%,其預測2024年度歸屬淨利潤爲盈利38.41億,根據現價換算的預測PE爲32.29。

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級16家,增持評級4家;過去90天內機構目標均價爲35.28。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。