Source: Wall Street See

Authors: Fang Jiayao, Du Yu.

S&P 500 index rose on the fifth day of the six days, Nasdaq and Nasdaq 100 continued to reach new highs for six consecutive days, Dow Jones stopped falling for four consecutive days and pulled away from nearly two weeks low, Russell small-cap stock index stopped falling for two consecutive days and pulled away from a six-week low.

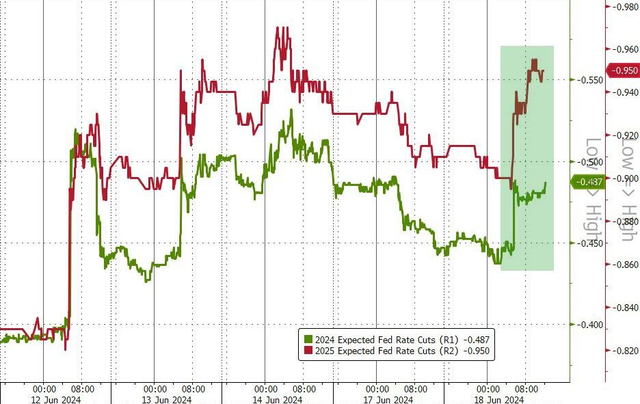

US retail sales unexpectedly weakened in May, despite a chorus of hawkish Fed officials supporting waiting for more inflation data before making a decision, the market is still betting on two rate cuts this year.

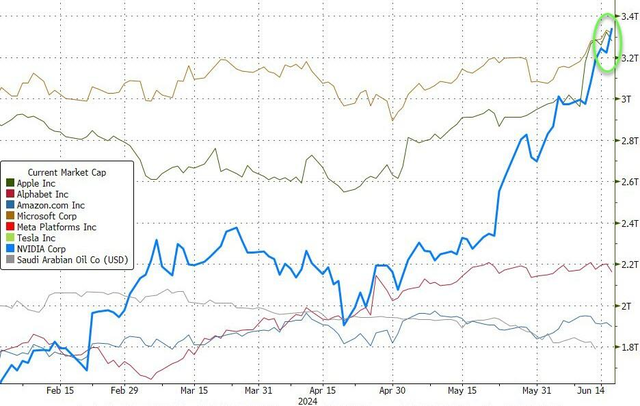

The S&P 500 index rose for the sixth day in seven days and hit a new high, the S&P technology sector hit a new high for seven consecutive days, with an accumulation increase of 8.6% during the period, the Dow Jones hit a high during the week, but the growth tech stocks fell across the board, with Apple, Meta, Google, and Tesla all falling by more than 1%. Nvidia rose 3.5%, leading chip stocks to rebound significantly for two days, and the chip stock index, ARM, Taiwan Semiconductor US stock, Qualcomm, Micron Technology, Lam Research, Applied Materials, and Oracle all hit new highs, Broadcom and CrowdStrike exited the highest level. The China concept stock index fell 1% and then halved its decline, with PDD Holdings down nearly 3% and Xpeng up more than 2%.

European stocks rebounded for two days, easing French bond sell-offs. Soft economic data pushed US bond yields down about seven basis points to a ten-week low, the US dollar fell slightly, the euro rose for two consecutive days, the yen briefly fell below 158, and Bitcoin fell 3% to lose the $65,000 mark. After rising 2% yesterday, oil prices rose more than 1% again, with US oil standing at $81 a barrel and Brent oil rising above $85. Spot gold fell and then rose to above $2330.

In terms of economic data, industrial output data is better than expected, but US retail sales data is below expectations. Data show that retail sales in May in the US hardly increased, and retail sales in previous months were revised down, indicating that consumers face greater financial pressures. Economists expect Americans to be more cautious given persistent inflation, a cooling job market, and signs of financial stress, so future spending will remain moderate.

Weak US retail sales data has fueled expectations of rate cuts. CME Group's FedWatch Tool shows that the probability of a 25 basis point rate cut in September has risen from 62% yesterday to 68%, and the market still expects two rate cuts this year. After the US retail data was released, the US bond market fell across the board, and after a strong performance in the US 20-year bond auction, it fell further to a daily low. The US dollar index fell in the short term, while the Swiss franc and Australian dollar performed well among G10 currencies, with the latter benefiting from the hawkish rhetoric of the Reserve Bank of Australia. Spot gold rose slightly in the short term.

At the close of US stocks, major indices rose slightly, with the S&P 500 and Nasdaq hitting new highs, Nvidia's market capitalization surpassed Microsoft and became the first in the US stock market. The financial and technology sectors led the gains, while communications services, non-essential consumer goods and materials sectors all fell slightly. Oil prices rose more than 1% to a seven-week high as tensions escalated in the Middle East.

Many Fed officials urged patience on rate cuts, and pointed out that more inflation-cooling data must be seen before cutting rates. Two decision makers gave a timeline hint. Fed Governor Adriana Kugler said a rate cut may be appropriate later this year if economic developments are as expected. St Louis Fed President Alberto Musalem said in his first major policy speech since taking office that it may take several quarters to obtain the data to support a rate cut. Intensive speeches by Fed officials did not have a significant impact on the market, as their views were broadly consistent with those of Chairman Powell.

In terms of international affairs, the ZEW economic sentiment index in Germany rose to 47.5, the highest since February 2022, but lower than the expected 50. Because the current economic situation has not reached the market's expected improvement and the data released has not reached the predicted value, market optimism has not been significantly boosted. At the same time, a media poll showed that more economists expect the European Central Bank to cut rates in September and December, with 64 of the 81 currently polled expecting a rate cut, up from 41 out of 66 previously. In addition, ECB committee member Klaas Knot warned that inflation may rise again, so it is too early to draw conclusions about future rate changes.

Looking ahead to tomorrow, Wednesday is June holiday in the US, the US market will be closed, and only the US June NAHB housing market index will be released.

The S&P and Nasdaq hit new highs, Nvidia surpassed Microsoft to become number one in the US stock market, and European stocks rose across the board.

On Wednesday, June 5, US stock market indexes posted slight gains, with the S&P 500 having the largest increase among them.

At the final closing, S&P, Nasdaq, and Nasdaq 100 all hit historic highs, while Russell's small-cap stocks and the Dow gained.

Nasdaq rose by 5.21 points, or 0.03%, hitting a new high for the seventh consecutive trading day. The S&P 500 rose by 13.80 points, or 0.25%, hitting a new high for the second consecutive trading day. The Dow rose by 56.76 points, or 0.15%.

Nasdaq 100 rose by 0.03% and also hit a new high for seven consecutive trading days. The Nasdaq Technology Market Cap Weighted Index (NDXTMC), which measures the performance of Nasdaq 100 technology stocks, rose approximately 0.24% to reach a new high. Russell 2000 Index rose by 0.16%. The VIX fear index fell by 3.45% to 12.31.

Most of the U.S. industry ETFs closed up. Semiconductor ETF rose by 1.57%, financial ETF by 0.63%, global technology ETF, energy ETF, and bank ETF rose by at least 0.3%. However, the biotechnology index ETF fell by 0.78%, the Internet stock index ETF fell by 0.43%, and the optional consumer ETF fell by 0.34%.

Ken Mahoney of Mahoney Asset Management said, 'Investors have not been chasing after stocks of well-known companies like Nvidia for a long time, but now there are some second-tier companies participating. Capital has not left the market, but I have observed a gradual shift of funds from the leaders of this quarter.'

Chris Zaccarelli, Chief Investment Officer of the Independent Advisor Alliance, analyzed, 'Without the support of consumers, the current bull market will be difficult to sustain, so investors urgently hope to see continued growth in consumer spending rather than a substantial slowdown. This report may signal the latter.'

Most of the star tech stocks fell. Except for Nvidia, all seven of the 'Seven Sisters' fell: Metaverse Meta fell by 1.41%, Tesla fell by 1.38%, Google A fell by 1.21%, Apple fell by 1.10%, Amazon fell by 0.68%, Microsoft fell by 0.45%.

Nvidia led the chip stocks to rise, and many individual stocks hit new highs. The Philadelphia Semiconductor Index rose by 1.35%, hitting a new closing high for the second consecutive trading day. The semiconductor industry ETF SOXX also rose by 1.27% to a new high. Nvidia rose by 3.51% to a new high, with a closing market cap of more than 3.335 trillion US dollars. In the market cap competition, Nvidia surpassed Microsoft and became the world's largest market cap company. Microsoft has a market cap of more than 3.317 trillion US dollars, and Apple's market cap is about 3.286 trillion US dollars. The double long ETF of Nvidia rose by about 6.72%.

In addition, KLA Corp, Taiwan Semiconductor, Applied Materials, Micron Technology, Qualcomm, and Arm Holdings all hit new closing highs. Arm rose by more than 8.6%, Micron rose by about 4%, TSMC ADR rose by 1.38%, Qualcomm rose by 2.19%, while AMD fell by 2.38%, Intel fell by 1.13%, and Broadcom fell by 1.44%, ending the trend of seven consecutive trading days of upward movement.

AI concept stocks rose and fell. Dell rose by 5.01%, Super Micro Computer rose by 3.67%, Palantir rose by 3.2%, Oracle rose by 2.36%, Snowflake fell by 2.35%, CrowdStrike fell by 0.24%, and C3.ai fell by 1.71%. However, Nvidia concept stocks SoundHound.ai fell by 4.66% and BigBear.ai fell by 2.27%.

Most of the popular Chinese concept stocks fell. The Nasdaq Golden Dragon China Index fell by 0.41%. In ETFs, the China Internet Index ETF (KWEB) fell by 0.42%, the China Technology Index ETF (CQQQ) fell by 0.11%.

Among popular China concept stocks, Daqo New Energy fell by 2.49%, TAL Education fell by 2.27%, Yum China fell by 2.08%, NetEase fell by 1.99%, Vipshop fell by 1.7%, YATU fell by 1.69%, Canadian Solar fell by 1.64%, ZTO Express fell by 1.56%, Miniso fell by 1.21%, New Oriental, Zai Lab, JD.com, Baidu, Ctrip, Li Auto, Alibaba fell by at most 0.98%, Nio Inc remained unchanged, H World Group rose by more than 0.2%, Kanzhun.com rose by more than 0.6%, Douyu rose by about 0.8%, Hollysys Automation Technologies rose by 0.8%, JinkoSolar rose by more than 0.9%, Sohu, KE Holdings, Weibo, Qifu Technology, Tencent Music, Autohome, Noah Holdings rose by at most 1.85%, Xpeng rose by 2.19%, Bilibili rose by 2.99%, Ehang rose by 3.42%.

While individual investors held onto these stocks, Gamestop fell by 2.06%, Blackberry fell by 0.43%, AMC Entertainment fell by 0.61%, Koss Corp fell by 3%.

European stocks all rose together, with the pan-European Stoxx 600 index up by 0.69%, accumulating a rebound of 0.77% on the last two trading days (June 17-18). The euro zone's STOXX 50 index rose by 0.72%, also up by 1.58% over the past two days. Among the "Eleven Arhats" of European stocks, ASML Holding rose by about 1.5%, while LVMH Group and L'Oreal both fell by more than 1%.

Germany's DAX 30 index rose by 0.35%, accumulating a rebound of 0.72% over the last two days, while France's CAC 40 index rose by 0.76%, up by 1.67% in the last two days, although it is still down by more than 7% from its historical high. Italy's FTSE MIB index rose by 1.24%, and Italy's bank index rebounded by more than 2% over the last two days. The UK's FTSE 100 index rose by 0.60%.

Retail sales data was weak, and US bond yields fell sharply, with European bond yields falling in concert.

After the release of the US retail sales data, US bond yields plummeted. The yield on the 10-year US Treasury note fell in the short term. The yield on the 2-year US Treasury note fell from above 4.76% to below 4.72%, both falling to intraday lows after the results of the 20-year US bond issue were announced. The yield curve between 2-year and 10-year US Treasuries narrowed.

In late trading, US bond yields fell generally by about 6 basis points. The yield on the 2-year US Treasury note, which is more sensitive to monetary policy, fell by 5.98 basis points to 4.7056%, trading in a range of 4.7778%-4.6866% during the session. The yield on the 10-year benchmark US Treasury note fell by 6.01 basis points to 4.2207%, trading in a range of 4.2983%-4.2034% during the session.

As a benchmark for the euro zone, the yield on the 10-year German Bund fell by 1.7 basis points to 2.396%, while the 2-year yield fell by 1.1 basis points to 2.803%. The yield on the UK's 10-year Treasury note fell by 6.7 basis points to 4.048%. The yield on France's 10-year Treasury note fell by 3.6 basis points, Italy's 10-year Treasury note yield fell by 5.2 basis points, Spain's 10-year Treasury note yield fell by 3.9 basis points, and Greece's 10-year Treasury note yield fell by 5.4 basis points.

Tensions in Europe and the Middle East have escalated, and oil prices have risen by more than 1%. US crude oil has surpassed $81 per barrel, while Brent crude has surpassed $85 per barrel.

WTI crude oil futures for July closed up by $1.24, or more than 1.54%, at $81.57 per barrel. Brent crude oil futures for August closed up by $1.08, or more than 1.28%, at $85.33 per barrel.

US crude oil WTI rose by nearly 1.7%, or $1.34, to a high of $81 per barrel during the session, while international Brent crude rose by 1.4%, or $1.2, to above $85 per barrel again.

Analysts pointed out that on the one hand, the demand for summer fuel will reduce inventory, and the oil market will tighten in the third quarter. On the other hand, geopolitical risks have pushed up oil prices. According to sources from Russian officials and the Ukrainian intelligence agency, a drone attack in Ukraine caused a major fire in an oil tank at a port in the southern Russian city of Yuzhnaya Ozereevka, and the continued attacks on Russian refineries pose a threat to the physical supply of oil worldwide and have pushed up the risk premium of crude oil futures prices. In addition, the Lebanese side revealed on the 18th that Barrgheleya in southern Lebanon was repeatedly attacked by Israeli forces that evening.

Phil Flynn of Price Futures Group said that "geopolitical risks are very high no matter where you look."

In addition, US natural gas futures closed up by 4.34% at $2.9090 per million British thermal units.

Expectations of a rate cut by the US Federal Reserve have increased, and central banks around the world have increased their gold holdings to a five-year high, pushing up gold prices.

COMEX August gold futures rose about 0.67% to $2344.6 per ounce, COMEX July silver futures rose about 0.75% to $29.610 per ounce at the end of trading.

After the release of US retail data, spot gold rose slightly in the short term. Spot gold rose $23 or 1%, breaking through $2330. Spot silver rose the highest by 2.2%.

Analysts pointed out that weak retail sales data reinforced expectations of a rate cut, and the decline in US dollar bond yields provided upward space for gold prices. Low interest rates reduce the opportunity cost of holding interest-free gold. In addition, the World Gold Council's annual survey of central banks around the world shows that pessimism has enveloped the US dollar, and the willingness of central banks around the world to increase their gold holdings this year has reached a five-year high.

In addition, Goldman Sachs analysts Daan Struyven and Lina Thomas released a report on Tuesday stating that long positions in gold can hedge against inflation risks and recommend gold as a tool to resist inflation during the US election. Gold provides the best protection against extremely high inflation caused by central bank credit losses and geopolitical supply shocks. Benchmark scenarios are that the gold price will rise to $2700 per ounce by the end of the year due to steady demand from emerging market central banks and Asian households.

London industrial metals prices were mixed.

The economic indicator 'Doctor Copper' rose slightly by $6 to $9672 per ton. London aluminum fell by $15 to $2486 per ton. London zinc rose $22 to $2838 per ton. London lead rose $36, up nearly 1.67%, to $2192 per ton. London tin fell by $4 to $32144 per ton.

According to reports, copper production at Anglo-American's Los Bronces mine in Chile will fall by 30% by 2025. In addition, the London Metal Exchange (LME) futures and options holdings weekly report shows that speculators' net long positions in LME aluminum decreased by 4272 contracts to 129,167 contracts, a new 11-week low.

Editor/Jeffy