财务数据并不亮眼之外,泰德医药忽高忽低的估值更引人关注。

财务数据并不亮眼之外,泰德医药忽高忽低的估值更引人关注。日前,泰德醫藥(浙江)股份有限公司(以下簡稱:泰德醫藥)遞表港交所主板,聯席保薦人爲摩根士丹利、中信證券。

泰德醫藥是一家主攻多肽的CRDMO企業,即向藥企提供多肽的研究、開發及製造等服務,備受追捧的“減肥藥”GLP-1類似物正是多肽的一種。

雖然多肽賽道有GLP-1類似物這一當紅細分品類,但泰德醫藥的業績並沒有乘勢而上,2023年,公司營收同比下滑,而公司淨利潤已經連續兩年負增長。

財務數據並不亮眼之外,泰德醫藥忽高忽低的估值更引人關注。

財務數據並不亮眼之外,泰德醫藥忽高忽低的估值更引人關注。

“中肽生化”是泰德醫藥的核心資產。2015年,中肽生化以20億元的高溢價被上市公司信邦製藥(002390.SZ)收入囊中;2020年,信邦製藥低價“賤賣”中肽生化,原創始團隊成立新公司泰德醫藥,並以7.5億元的價格重新接盤中肽生化;2021年末,擁有中肽生化的泰德醫藥整體估值達到28.13億元。

估值過山車背後的資本博弈往事

中肽生化成立於2001年8月,是國內第一批從事多肽CRDMO的企業。成立之初,李湘爲中肽生化實際控制人,之後,徐琪及李湘胞妹李湘莉分別於2003年、2005年加入中肽生化,徐琪擔任總經理,在那之前,徐琪曾在長春金賽藥業擔任新藥研發總監。

2015年,中醫藥上市公司信邦製藥以20億對價收購中肽生化100%股權,評估增值率高達727.27%。當時,李湘、徐琪雙雙進入信邦製藥,分別擔任副董事長職位、董事及副總經理職位。

彼時,信邦製藥對這筆收購信心滿滿,稱其彌補了公司的創新短板、增加了新藥研發實力,將改善公司產品結構、提升盈利能力等。

信邦製藥還就此次收購發起了配套募資,最終向9位機構投資者以8.35元/股的價格發行了2.3億股新股,共募集資金18.5億元,其中計劃以6.3億元投向中肽生化的兩個在建項目——多肽產能擴建技術改造項目、診斷試劑及多肽製劑產業基地技術改造項目。

但在2020年,信邦製藥以中肽生化以及其分化的康永生物發展存在瓶頸、需要巨額資金在海外建廠,這或對上市公司業績造成較爲負面影響爲由,選擇剝離中肽生化及康永生物。

同年6月,泰德醫藥成立,徐琪控制的琪康國際持有51%股份,李湘莉及其配偶的公司杭州海鼎股份佔比爲49%。泰德醫藥一經成立,就以7.5億元的價格將中肽生化及康永生物100%股權收入麾下,同時,徐琪、李湘辭任信邦製藥相關職位。當時,有信邦製藥方面人士表示,“股權轉讓的交易方式爲現金支付”。

信邦製藥低價“甩賣”、泰德醫藥“撿漏”接盤的背後,雙方都獲益不菲。

在前述20億元的收購案中,包括2億元現金支付和18億元股份支付——信邦製藥向徐琪全資擁有的森海醫藥和徐琪控制的嘉興康德支付了2億元現金;信邦製藥以7.75元/股的發行價向中肽生化的其他前股東發行了2.32億股上市公司股份,2019年7月1日,這些股份解禁。

就現金交易層面來看,一賣一買之間,中肽生化原股東多支付了5.5億元差價,但是,自從2.32億股份解禁以來,中肽生化原股東減持套現的金額已經遠遠超出這一差價。

對於信邦製藥來說,一方面,收購中肽生化時也有業績,2015年至2017年,中肽生化實現扣非淨利潤3.32億元,較承諾淨利潤完成率爲101.71%,而這佔信邦製藥同期淨利潤的一半。中肽生化在提升信邦製藥盈利能力上的貢獻有目共睹。

另一方面,雖然三年業績承諾期一過,中肽生化就上演業績變臉,2018年營收和淨利均大幅下滑,信邦製藥乘此時機大舉計提商譽減值高達15.37億元,理由是中肽生化客戶主要集中在美國,受宏觀條件和市場競爭加劇等因素的影響,導致其經營業績未達到預期。但細究來看,2018年的信邦製藥有約九成收入來自中國西南地區,境外收入佔比僅1.79%。這筆主要歸咎於中肽生化的大額計提,隱約透露着“背鍋俠”的意味。

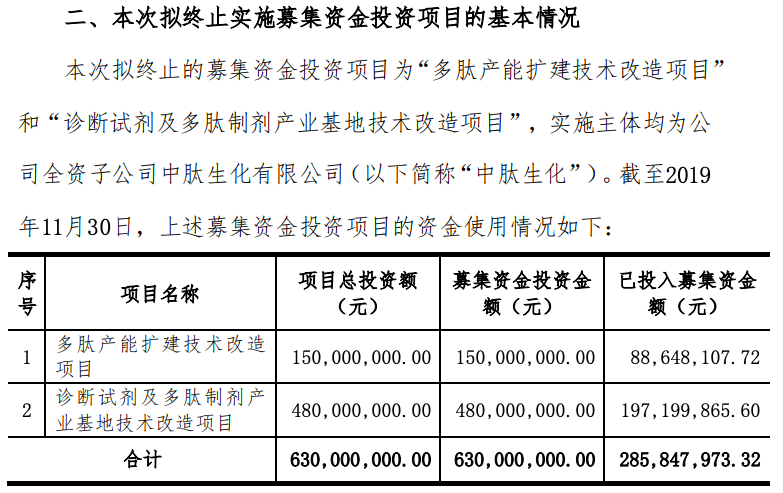

除此之外,在剝離之前,信邦製藥將之前承諾投入中肽生化兩大在建項目的6.3億元募投資金全部回收,用以永久補充公司流動資金,其中已經投入使用的2.86億元,還要由中肽生化以自有資金補足。

圖源自信邦製藥公告(2020年1月終止項目)

不得不提的是,這一輪資本交鋒中最“受傷”的是參與非公開發行新股配套募資的各機構,在2019年2月11日股份解禁後的減持中,機構賣出價格均低於最初8.35元的發行價。

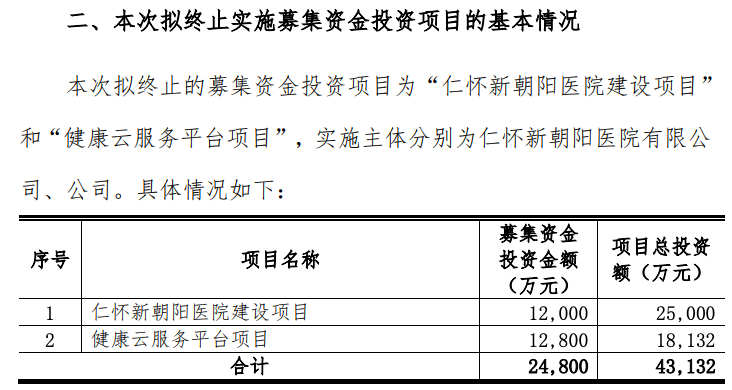

此外,信邦製藥配套募資時計劃投入的5大項目中有4項“夭折”,中肽生化的兩個多肽項目在2020年1月終止,仁懷新朝陽醫院建設項目、健康雲服務平台項目在2020年9月終止,募資用來補充上市公司流動資金,僅貴州科開醫藥有限公司現代醫藥物流項目推進。

圖源自信邦製藥公告(2020年9月終止項目)

時過境遷,原創始團隊通過泰德醫藥重新掌權中肽生化後,又開啓了新一輪的資本運作,使得公司重獲高估值。

2020年12月,泰德醫藥向杭州和達新醫藥(以下簡稱“和達新醫藥”)發行了1億元可轉換公司債券,並向杭州和達康肽創業投資合夥企業發行3億元的三年期7%(年化利率)可轉換債券,這筆3億元的可轉換債券已全部償還。

2021年12月,和達新醫藥將可轉換公司債券轉換爲泰德醫藥新增註冊資本522.88萬元,換轉總額爲1億元,認購價格爲19.13元/股,泰德醫藥對應的估值升至23.91億元。和達新醫藥由杭州錢塘新區產業發展集團實際控制。

與此同時,泰德醫藥又推進了一輪註冊資本轉讓和一輪新增註冊資本——琪康國際將公司註冊資本701.75萬元轉讓給衢州海邦肽達,轉讓價格爲21.38元/股;普華夏星、杭州海邦博源、深圳民和投資、南京歐陶和海南景盛一期合共認購公司新增註冊資本1644.44萬元,認購價格爲22.5元/股。

至此,泰德醫藥估值已經達到28.13億元,短短一年半時間提升了275%。

圖源自招股書

有意思的是,2015年估值達到20億的中肽生化營收爲2.09億元,扣非淨利潤8253.06萬元,而如今估值超過28億元的泰德醫藥,2023年營收3.37億元,年內利潤僅4890.5萬元。盈利能力倒退,但估值升高。

公司估值如此劇烈又靈活地波動,其可參考性尚待商榷。而泰德醫藥本身的業績和行業佔位更值得關注。

“全球第三”的名號與收入下滑的現實

泰德醫藥主要提供三大部分業務——合約研究機構(CRO)服務,即多肽新化學分子實體(NCE)發現合成;合約開發及生產機構(CDMO)服務,即多肽化學、製造及控制(CMC)開發;合約生產機構(CMO)服務,即多肽NCE及仿製藥商業化生產。

公司項目覆蓋超過50個國家,包括中國、美國、日本、歐洲、韓國及澳大利亞等主要市場,公司爲這些客戶提供符合全球主要市場監管規定的多肽類藥物開發、生產、CMC申報支持服務。

根據弗若斯特沙利文的資料,就2023年銷售收入而言,泰德醫藥是全球第三大專注於多肽的CRDMO企業,佔全球市場份額1.5%。就其招股書所列數據來看,其市場份額與排位第一、第二的公司差距較大,但與緊跟其後的公司僅有微弱的市佔率優勢。

圖源自泰德醫藥招股書

值得注意的是,泰德醫藥“全球第三”的名號有嚴格的限定條件,這份排名表只將多肽CRDMO服務貢獻過半的企業納入比較範圍,如此一來就繞開了很多行業大山,比如藥明康德(603259.SH/02359.HK)。

根據2023年年報,藥明康德的TIDES業務(主要爲寡核苷酸和多肽)收入同比增長226%至34.1億元,佔公司總收入比重爲8.45%。TIDES業務佔比不過半,藥明康德也就無緣進入泰德醫藥限定範圍內的全球市場份額“排位賽”。

泰德醫藥招股書介紹稱,TIDES藥物主要包括多肽類藥物及寡核苷酸類藥物,公司除專注於多肽外,也在專注於其他類別的TIDES藥物。

截至2023年1月1日,泰德醫藥的多肽項目管線包括249個CDMO項目及6個CMO項目。2023年,公司獲得了72個CDMO項目及7個CMO項目,全年完成8728個CRO項目。

拆解泰德醫藥的行業佔位之外,公司過往的經營業績也值得一看。

2021年至2023年,公司分別實現營收2.82億元、3.51億元、3.37億元,年內利潤分別爲8027.8萬元、5398萬元、4890.5萬元。顯而易見,公司2023年收入同比下滑3.40%,而2022年、2023年,公司利潤分別同比下降32.76%、9.40%。

對於2023年收入的下滑,泰德醫藥指出,是由於每名客戶平均收入同比減少10.6%至2023年的47.4萬元。這主要是因爲泰德醫藥三名主要客戶因其自身多肽藥物開發資源、計劃及週期的變化而大幅減少了服務需求所致。2023年,這三名主要客戶的總收入貢獻相較於上年減少了3400萬元。

從數據來看,泰德醫藥的收入已越發依賴前五大客戶的貢獻。

2021年、2022年及2023年,泰德醫藥來自前五大客戶的收益合共分別佔其每年收入的比重各爲36.5%、44.8%及48.3%,最大客戶佔收入比重各爲12.2%、15.4%及20.9%。

追溯過往,泰德醫藥的經營數據並非十分亮眼,但着眼未來,有一點不可忽視,公司所處賽道的發展前景廣闊,尤其是近年來備受關注的“減肥藥”GLP-1類似物。

目前,GLP-1已是全球多肽類藥物市場快速增長的主要驅動力。弗若斯特沙利文數據顯示,2015年至最後實際可行日期期間,全球共有12種GLP-1藥物獲得監管批准。按銷售收入計,全球GLP-1藥物市場規模從2018年的93億美元增長至2023年的389億美元,複合年增長率爲33.2%,並預計將於2032年進一步增長至1299億美元,複合年增長率爲14.3%。

截至最後實際可行日期,泰德醫藥成功爲開發中的司美格魯肽向FDA提交藥品主文件備案,公司也在準備替爾泊肽的DMF(藥物主檔案),並預期於2025年上半年提交。此外,泰德醫藥與7名開發口服或注射GLP-1產品的客戶有9個GLP-1藥物開發項目,涵蓋臨床前至臨床階段。

但是,GLP-1賽道並非藍海,各大CXO企業均有佈局,而泰德醫藥在產能上與走在前列的企業差距不小。2023年泰德醫藥錢塘園區的多肽API年產能爲500千克,利用率爲49%。對比之下,聖諾生物預計其多肽產能在2024年提升至1.2噸以上。

泰德醫藥此番赴港上市的第二大計劃募投項目就是通過建造或收購擴張產能,使其年產能提高約1000千克至2000千克,以滿足潛在客戶對GLP-1產品現有及日益增長的需求。

(本文首發於鈦媒體App 作者丨楊亞茹 編輯丨孫騁)