開源證券股份有限公司餘汝意,汪晉近期對三生國健進行研究併發布了研究報告《公司首次覆蓋報告:自免賽道龍頭企業,新管線賦能中長期發展》,本報告對三生國健給出買入評級,當前股價爲22.28元。

三生國健(688336)

深耕自免賽道近二十年,核心自免產品已進入後期臨床階段

公司是國內首批專注於抗體藥物研發的創新型生物醫藥企業,目前已有3款單抗產品獲批上市,4款核心在研產品進入III期臨床。2023年,公司將眼科與腫瘤管線授權瀋陽三生,進一步聚焦自免領域。短期看,核心上市產品益賽普銷售額企穩回升,賽普汀與健尼哌快速放量,業績整體穩健增長。中長期維度看,4款自免單品均已進入III期臨床,療效優異進度領先,預計在未來幾年將陸續上市。憑藉在自免賽道近二十年的深耕,在研自免管線上市後有望快速放量,爲公司未來業績增長貢獻新動能。我們看好公司長期發展,預計2024-2026年營業收入爲12.08/13.40/16.07億元,同比增長19.14%/10.89%/19.99%,EPS爲0.46/0.39/0.59,當前股價對應PS爲11.2/10.1/8.4倍,首次覆蓋,給予“買入”評級。

益賽普銷售企穩回升,賽普汀/健尼哌快速放量,推動業績穩健增長

公司目前共擁有益賽普、賽普汀、健尼哌3款上市產品,憑藉較強的商業化推廣能力,均具有較好的市場表現。益賽普於2005年上市,是中國風溼病領域第一個上市的腫瘤壞死因子抑制劑,市佔率在國內佔據領先地位;2023年益賽普銷量穩中有升,國內銷售同比增長約10.5%。賽普汀與健尼哌快速放量,2023年銷售額約2.3/0.44億元,同比增長41.8%/59.4%,推動公司業績穩健增長。

4款核心自免產品均已進入III期臨床,具有較大的放量潛力

公司圍繞自免各適應症領域進行佈局,4款核心在研管線均已進入III期臨床,整體療效優異、臨床進度領先。SSGJ-608(IL-17A)針對斑塊狀銀屑病已於2023年12月達到III期主要臨床終點,預計將成爲第三款上市的國產IL-17A靶向藥物。SSGJ-611(IL-4R)針對成年中重度AD已於2023年12月進入III期臨床,針對CRSwNP與COPD已進入II期臨床。同時,公司差異化佈局了SSGJ-610(IL-5)與SSGJ-613(IL-Iβ)兩大管線,針對嗜酸性粒細胞哮喘與急性痛風性關節炎適應症均已進入III期臨床,競爭格局較好,未來擁有較大的放量潛力。

風險提示:藥物臨床研發失敗、藥物安全性風險、核心成員流失等。

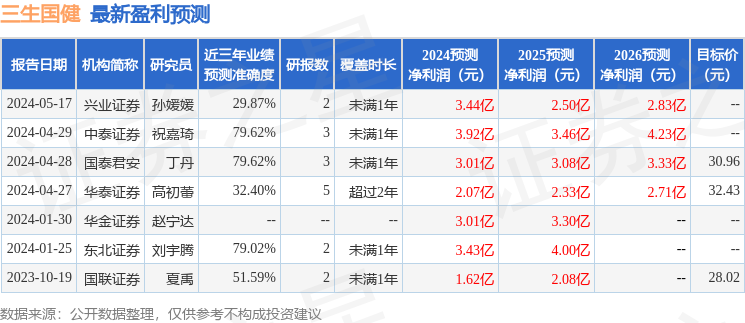

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券祝嘉琦研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.62%,其預測2024年度歸屬淨利潤爲盈利3.92億,根據現價換算的預測PE爲34.41。

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲31.57。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。