摩根大通預測,台積電未來幾年每股收益增長,目標價上調至1080新臺幣。人工智能領域增長強勁,台積電在AI芯片領域保持領先地位。

隨着全球半導體市場持續高漲,台積電不斷暗示漲價的可能,市場預期也隨之上調。

在最新發布的一份研報中,摩根大通顯著提高了對未來幾$台積電 (TSM.US)$年的每股收益預期,將公司目標價從980新臺幣上調至1080新臺幣。研報分析,這主要是基於對數據中心和人工智能的需求加速,特別是N3和N5製程技術的漲價以及先進封裝技術(CoWoS)價格的上漲。

花旗分析師Laura Chen也將其目標股價上調了12%,至1150新臺幣。

截止發稿,台積電股價在940.00新臺幣至950.00新臺幣之間波動,距摩根和花旗的預期還有約14%-21%的上漲空間。美股方面,台積電隔夜漲近3%,夜盤現再漲超1%。

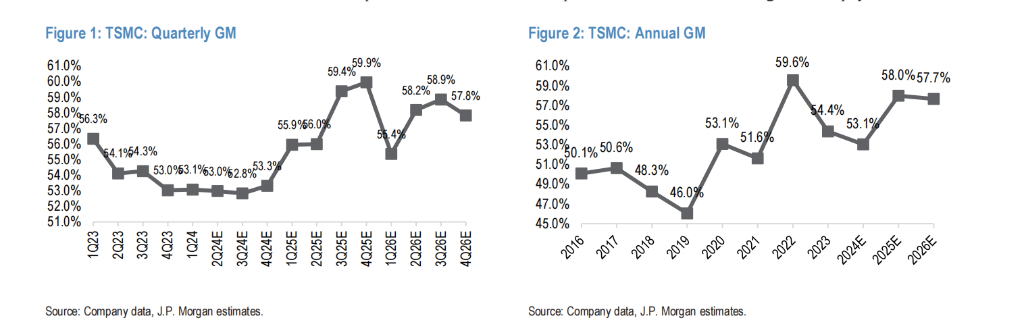

價格上漲將推動毛利率上漲至50%-60%

具體來說,摩根大通將台積電2024、2025和2026年的每股收益預期分別提高了3%、9%和8%。

研報預計,從2025年開始,N3和N5製程技術的價格將小幅增長,增長幅度在1%到5%之間,同時CoWoS的價格也將上漲約10%。

報告指出,隨着產品組合的優化(N3E佔比提高)和N3產量的提升,預計台積電的毛利率將在2025年下半年至2026年上半年上漲,達到50%至60%的水平。

我們認爲,隨着週期性復甦的加強,毛利率還有進一步的上升空間,因爲台積電在N7及舊制程節點的應用具有上行潛力。

摩根大通預測,台積電的息稅前利潤將在2024年後以22%的複合年增長率持續增長至2027年。這表明台積電的經營效率和盈利能力將持續提升。屆時,自由現金流也將大幅增加。

據預測,台積電計劃將70%的自由現金流用於支付現金股息。預計到2027年,台積電的年度現金股息將達到35新臺幣,年複合增長率爲36%。這意味着股息幾乎是2024年預期股息的兩倍多。

人工智能領域將強勁增長

台積電的優勢還將體現在其在人工智能領域的長期戰略佈局中。

摩根大通預計,到2028年,台積電的人工智能相關收入預計將佔其總收入的35%。其中28%來自數據中心的人工智能需求,7%來自邊緣計算的人工智能需求。

報告指出,台積電在人工智能芯片領域保持主導地位,特別是在N3、先進封裝技術(CoWoS和SoIC)以及N2/A16製程節點方面的設計優勢,確保了台積電在這一快速增長的市場中的領先地位。

摩根大通的研報強調,台積電幾乎壟斷了AI加速器和邊緣計算芯片領域,憑藉強大的製程路線圖(N3和N2)和行業領先的封裝技術,台積電預計在未來幾年內繼續引領市場。

此外,預計台積電在2024年下半年和2025年將增加資本支出,主要用於N3、先進封裝技術和N2製程的投入,預計2024年的資本支出將達到約310億美元,而2025年將增加到350億美元。

研報指出,這些投資將進一步鞏固台積電在全球半導體市場的主導地位,並支持其在新興技術領域的持續發展。

編輯/Somer