中泰證券股份有限公司祝嘉琦,孫宇瑤近期對方盛製藥進行研究併發布了研究報告《成長中的創新中藥小巨頭,新老產品放量在即》,本報告對方盛製藥給出買入評級,當前股價爲10.93元。

方盛製藥(603998)

報告摘要

聚焦中藥主業成效顯著,盈利能力顯著提升。公司成立於2002年,圍繞心腦血管、骨科、兒科等細分領域構建了極具市場競爭力的產品集群。2021年起,公司明確中藥業務戰略地位,先後剝離了腎病醫院佰駿醫療、CRO企業恒興科技,大幅減輕報表負擔。經我們測算,剔除非主業子公司虧損、政府補助、及股權激勵費用等因素,2020-2023年間,公司製藥主業的實際經營性淨利潤複合增速約38%,利潤率從6.9%提升至12%,可見公司製藥主業的盈利能力亦在持續提升。

多個產品放量在即,規模效應下經營槓桿有望釋放。1)骨科:藤黃健骨片入選國家中成藥集採,降幅溫和、預計單品盈利貢獻保持穩定,同時有望通過搶佔競品膠囊劑型的份額、實現快速放量。1.1類新藥玄七健骨片於2021年獲批,獲批次年便經談判納入醫保目錄,目前入院進度順利,處於市場拓展的快速上升期,預計全年有望實現翻倍以上增長。2)兒科:創新中藥小兒荊杏止咳顆粒,療效確切+臨床研究充分支撐其院內學術推廣高效開展,未來有望進入基藥兒科目錄,進一步加快醫院准入及銷售放量。3)呼吸:強力枇杷系列產品具備“醫保+基藥”雙目錄資質,營銷策略明確,有望對標念慈庵的蜜煉川貝枇杷膏,成長爲5-10億級別的大單品。

政策引領下創新中藥進入發展快車道,公司又一重磅新藥上市在即。近幾年,多項頂層政策出臺,大力促進中藥傳承創新發展;特別是《藥品註冊管理辦法》及《中藥註冊分類及申報資料要求》的發佈實施,爲中藥新藥的研發和上市創造了有利條件。公司現已形成“1+N”模式的大研發體系框架,截至2023年底,公司及子公司共擁有144個藥品註冊批件,新藥證書16個。其中進度較快的1.1類創新中藥諾麗通顆粒,目前正在補充長毒實驗,有望於2025年獲批上市。諾麗通顆粒瞄準頭痛用藥市場,有望打造爲下一個重磅大單品。

盈利預測及投資建議:我們預計2024-2026年公司實現營業收入18.22、20.98、24.29億元,同比增長11.9%、15.2%、15.8%,實現歸母淨利潤2.43、2.91、3.53億元,同比增長29.9%、20.0%、21.2%。公司對應2024-2026年PE爲20、16、14倍,公司正處於高速成長期,業績增速大幅領先於可比公司。考慮到公司多個新老品種處於快速放量期,規模效應下經營槓桿有望釋放,帶來業績的高成長性,首次覆蓋,給予“買入”評級。

風險提示:集採降價風險;核心產品銷售不及預期風險;研發進度不及預期風險;研報使用信息數據更新不及時的風險。

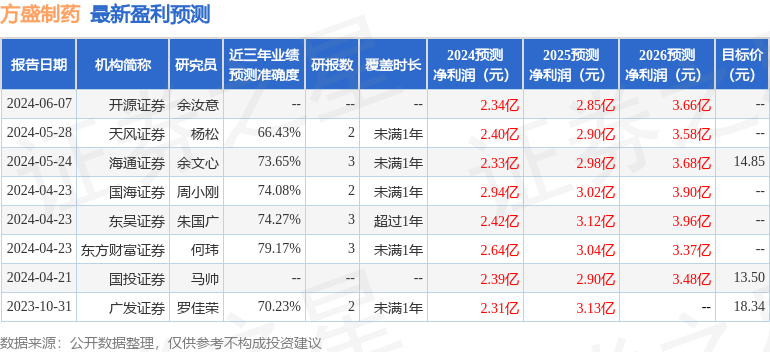

證券之星數據中心根據近三年發佈的研報數據計算,東方財富證券何瑋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.17%,其預測2024年度歸屬淨利潤爲盈利2.64億,根據現價換算的預測PE爲18.08。

最新盈利預測明細如下:

該股最近90天內共有8家機構給出評級,買入評級7家,增持評級1家;過去90天內機構目標均價爲13.62。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。