經營活動現金流持續爲負

格隆匯獲悉,近期,因常州百佳年代薄膜科技股份有限公司(以下簡稱“百佳年代”)撤回發行上市申請,上交所終止其首次公開發行股票並在主板上市的審核。

百佳年代是一家從事功能性薄膜研發、生產和銷售的高新技術企業,自2007年成立以來,公司一直專注於功能性薄膜行業,公司產品廣泛應用於光伏組件、消費電子和家居裝飾等行業。

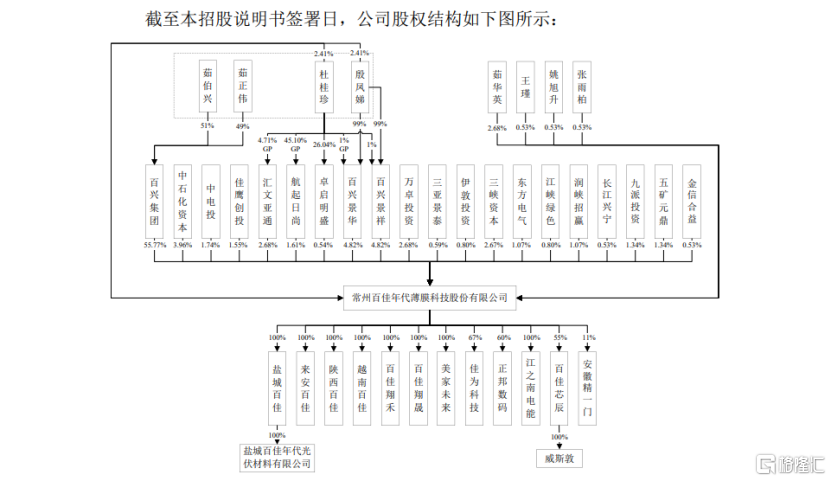

股權結構方面,截至招股說明書籤署日,茹伯興、茹正偉、殷鳳娣與杜桂珍合計控制發行人74.5132%的股份,爲發行人的共同實際控制人。其中,茹伯興與茹正偉系父子關係、茹伯興與殷鳳娣系夫妻關係、茹正偉與杜桂珍系夫妻關係。

茹伯興,1947年出生,大專學歷、高級經濟師;茹正偉,1975年出生,學歷爲博士;殷鳳娣,1952年出生,初中學歷;杜桂珍,1975年出生,學歷爲碩士。

招股書顯示,百佳年代原計劃募集資金約15.97億元,用於年產2.6億平方米光伏膠膜項目;年產8800萬平方米光伏膠膜項目;研發中心改造項目;補充流動資金。

經營性現金流持續爲負

招股書顯示,百佳年代主營業務收入主要由光伏膠膜、PVC薄膜、BOPET薄膜、PC薄膜和膠粘劑及塗層材料構成。

根據招股書,光伏膠膜行業的競爭格局基本穩定。福斯特作爲行業龍頭,市佔率維持在50%左右,百佳年代的市場佔有率2019-2021年分別爲4.78%、6.25%以及8.89%,呈逐年上升趨勢,與斯威克、海優新材共同組成第二梯隊。

2019年、2020年、2021年和2022年上半年,隨着下游光伏組件行業的快速發展,公司光伏膠膜業務收入規模及佔營收比重不斷上升,佔比分別爲38.72%、54.56%、71.36%、81.49%,是公司重要收入來源。

公司主營業務收入構成情況,來源招股書

業績方面,2019年、2020年、2021年和2022年上半年,百佳年代的營業收入分別約爲10.26億元、13.47億元、25.42億元和19.87億元;同期歸母淨利潤分別約爲4575.98萬元、1.21億元、1.27億元和1.88億元。

公司主要財務指標情況,來源招股書

值得注意的是,儘管公司歸母淨利潤持續增加,但是公司經營性現金流卻持續爲負。

2019年、2020年、2021年和2022年上半年,百佳年代經營活動產生的現金流量淨額分別約爲-4654.84萬元、-3.31億元、-4.91億元和-10.56億元。

公司表示,由於公司光伏膠膜產品下游客戶主要爲大型組件廠商,付款週期較長,而公司上游供應商主要爲大型化工原料廠商,一般要求預付貨款,從而使得公司營運資金週轉壓力比較大。

未來,隨着公司業務規模的繼續增長,如果經營性現金流量持續爲負,或者存在其他影響公司短期償債能力及營運資金週轉能力的重大不利因素,並且公司不能及時通過其他融資渠道籌措資金,公司可能存在資金規模無法支撐經營規模快速擴張的風險。

2019年、2020年、2021年和2022年上半年,公司主營業務毛利率分別爲18.14%、22.37%、14.98%、19.84%。2019年至2021年,公司主營業務毛利率低於同期同行業可比平均值20.96%、26.30%、19.89%。

公司與行業可比公司毛利率對比情況,來源招股書

百佳年代在招股書中表示,2019年、2020年、2021年和2022年上半年,公司主營業務毛利率整體低於天洋新材,主要原因系天洋新材的熱熔膠膠粉及膠粒業務佔比較高,相應業務毛利率較高所致;公司主營業務毛利率整體低於福斯特,主要原因系福斯特在光伏膠膜行業處於龍頭地位,較高的毛利率與其市場地位相匹配。

研發費用方面,2019年、2020年、2021年和2022年上半年,百佳年代研發費用分別爲3343.85萬元、4607.44萬元、7915.89萬元和4744.70萬元,研發費用率分別爲3.26%、3.42%、3.11%和2.39%。其中2019年公司研發費用率和和行業平均值相同;2020年、2021年、2022年1-6月公司研發費用率則略低於行業平均值。

公司與行業可比公司研發費用率可比情況,來源招股書

應收賬款不斷增加

伴隨公司近年來發展,公司應收賬款不斷增加。

2019年、2020年、2021年和2022年上半年,公司應收賬款賬面價值分別約爲2.41億元、3.55億元、6.34億元及10.17億元,應收票據賬面價值分別約爲2.53億元、3.95億元、4.58億元和6.36億元,合計佔各期末合併報表資產總額的比例分別爲50.74%、43.65%、44.00%和40.27%。

百佳年代表示,隨着公司業務的快速發展,公司應收賬款、應收票據金額可能進一步上升。如果客戶信用管理制度未能有效執行,或者下游客戶因經營過程受宏觀經濟、市場需求、產品質量不理想等因素導致其經營出現困難,將會引致公司應收賬款及應收票據存在無法收回或者無法承兌的風險,從而對公司的收入質量及現金流造成不利影響。

此外,公司存貨也在逐漸增加。

2019年、2020年、2021年和2022年上半年,百佳年代存貨賬面價值佔總資產的比例分別爲9.28%、10.88%、16.48%和21.00%,佔比逐年上升。

公司表示,已按照會計準則的要求並結合存貨實際情況計提了存貨跌價準備,報告期各期存貨跌價損失金額分別爲353.65萬元、424.14萬元、768.37萬元及794.48萬元。2022年末,受EVA樹脂價格大幅下跌的影響,公司預計對EVA原材料及相關光伏膠膜產品計提存貨跌價準備金額超9000萬元。

未來如果市場環境發生變化,或者出現其他難以預見的原因,導致存貨無法順利實現銷售,或者存貨價格出現大幅下跌的情況,可能會出現使公司面臨存貨跌價損失進一步擴大的風險。

尾聲

百佳年代近期撤回了上市申請,引發市場關注。近年來,公司營業收入與歸母淨利潤增長明顯,但公司也出現經營性現金流持續爲負,應收賬款和存貨不斷增加的情況,公司需要加強財務管理,優化現金流,以確保穩健的運營和可持續的發展。