證券之星消息,2024年6月17日中材國際(600970)發佈公告稱公司於2024年6月11日接受機構調研,中歐基金、華夏久盈、人保資產、興全基金、華西證券、西部證券、長江證券、民生加銀、招商信諾、招商自營、旌安投資參與。

具體內容如下:

問:公司如何看待今年國內市場空間?

答:從目前國內的情況看,2023年由於全國性的水泥價格降幅較大,加之需求下滑,水泥行業利潤出現大幅下降,降幅超過50%。對於2024年及未來幾年,市場壓力整體依然較大,但下行程度會出現放緩。相應國內水泥整線項目的機會也比較少。在“雙碳”與“雙控”等政策共同作用下,產業轉型升級需求迫切。《建材行業碳達峯實施方案》提出“十四五”期間水泥熟料單位產品綜合能耗降低3%以上。今年以來,環保部印發《關於推進實施水泥行業超低排放的意見》,國務院發佈了《推動大規模設備更新和消費品以舊換新行動方案》,建材行業是設備更新改造的重點行業。我國在運行的水泥熟料生產線1570餘條,其中運轉10年以上的線佔比80%。政策壓力下,水泥企業對新技術、新裝備的需求將會持續釋放,存量技術改造市場空間較大。中材國際已經形成了圍繞綠色節能、數字智能升級的一體化解決方案。去年,青州中聯年產20萬噸CCUS示範線成功點火,公司成功打造了合肥南方、宜城南方、池州中建材骨料等一批智能化標杆示範項目,自主研發的綠色低碳水泥工廠數字化設計建造技術經行業鑑定達到世界先進水平,併成功應用於銅川堯柏、玉山南方等生產線。中材國際已經成爲水泥行業綠色轉型的重要推動者,樹立了良好的品牌形象和社會形象,這也有利於獲取更多政策支持和商業機會,低碳工藝改進、新一代節能裝備、餘熱收裝置、智能化控制系統等各環節都將有不錯的市場空間。

問:公司對今年海外市場的預期如何?

答:2023年公司境外新籤合同額333.07億元,佔比達到54%,工程、裝備、運維均同比增長50%以上。2024年一季度境外新籤合同額142.92億元,同比增長70%,表現出強勁增長勢頭。就國際市場而言,我們判斷2024年境外水泥需求和價格較2023年總體保持穩定。部分新興市場國家經濟增速較快,受益於基建和房建的快速發展,區域水泥需求旺盛,水泥行業仍然處於快速發展階段;成熟市場國家受脫碳政策影響,綠色低碳改造需求持續釋放。公司核心經營區域包括非洲、中東、南亞、東南亞等區域市場,伴隨城鎮化發展與人口增長紅利,水泥需求仍有較大增長空間,隨之帶來較爲穩定的水泥工程技術服務市場機會;另外,存量市場潛力很大,統計顯示,目前境外20年以上生產線佔比近70%,約有400條生產線位於碳減排壓力較大的歐美國家,老線技改市場空間較大,將爲公司發展帶來持續增長機遇。

問:請介紹一下公司裝備業務的發展情況和未來市場空間。

答:2024年一季度公司裝備業務新籤合同額17.44億元,同比增長2%。去年2月份合肥院進入中材國際以後,公司開始進行裝備業務的融合,裝備集團掛牌,天津院和合肥院一體化管理,一套領導班子,一套考覈指標。目前,公司正在按照裝備業務板塊統一平台的規劃目標,推進裝備集團股權層面的整合。同時,裝備平台下屬各專業裝備產品層面,按照“合併同類項”原則實現專業聚焦,一個裝備、一個主體,力爭打造若干個“專精特新”裝備領域的單項冠軍或隱形冠軍。2023年,公司具有研發製造能力的十類核心主機裝備自給率超過60%,立磨、輥壓機、篦冷機、預熱器等拳頭產品市場份額穩居全國第一。裝備境外業務收入佔裝備收入比重提升至25%,裝備外行業收入佔裝備收入比重提升至32%。伴隨全球水泥行業綠色智能轉型進程持續推進,水泥裝備仍有較大潛在需求空間。據諮詢公司預測,到2025年水泥裝備全球市場規模預計每年約350-400億元,按照公司2023年裝備業務收入測算,水泥裝備全球市佔率約20%,相比水泥EPC業務全球市佔率65%,裝備業務仍有較大提升空間。國內水泥行業供給側改革不斷深化,目前行業已處於提質增效、綠色智能的結構化轉型時期,來自存量市場的節能降耗改造、更新迭代將佔據更大的裝備需求比例。2024年政府工作報告提出“推動各類生產設備、服務設備更新和技術改造”,國內圍繞節能降碳、超低排放、數字化轉型、智能化升級等方向的設備更新改造有望提速。未來,中材國際會持續深入推進裝備業務整合融合,加強品牌建設,擴大國際影響力,加快實現從“工程帶動”到“帶動工程”逐漸轉變;同時,進一步加強工程與裝備協同,依託全球屬地化資源和系統集成服務能力,統一備件服務平台和服務體系,構建“產品+服務”系統解決方案;堅持“基於水泥、超越建材”業務定位,加大裝備外行業拓展和“走出去”步伐,進一步提升裝備外行業收入、境外收入佔比。

問:4.請公司礦山運維業務的發展規劃如何?

答:當前國家推進安全礦山、綠色礦山政策趨嚴,礦山設備向自動化、大型化、智能化以及節能化方向發展,將持續釋放礦山運維服務的市場需求。據麥肯錫研究分析,到2025年國內水泥石灰石和骨料礦第三方工程運維市場規模預計每年約280-300億元。此外,公司立足石灰石礦和骨料礦運維優勢,持續向其他品類礦延伸;受益於國內水泥走出去步伐加快和公司工程業務帶動,境外市場未來有望進一步打開增長空間。截至2023年末,公司在執行礦山運維服務項目281個,其中境外項目5個;完成供礦量6.5億噸,同比增長25%。在礦山運維服務方面,目前主要以石灰石和骨料礦運維爲主,未來發展空間主要是三個方面一是隨着礦山環保及安全監管政策趨嚴,疊加礦山運維業務持續開拓,水泥骨料礦運維業務規模有望進一步提升。二是公司擁有開採其他露天礦的技術儲備,依託現有技術可向砂石骨料、有色金屬等其他露天礦品種擴展,去年中材礦山新籤11個非水泥骨料採礦服務合同,收入超過9億元。三是依託公司海外屬地化優勢和工程業務帶動積極拓展境外礦服業務。去年已實現5個境外礦山運維服務項目,接下來會繼續加大力度開拓海外項目

中材國際(600970)主營業務:工程技術服務,高端裝備製造,生產運營服務,其他業務。

中材國際2024年一季報顯示,公司主營收入102.88億元,同比上升2.74%;歸母淨利潤6.36億元,同比上升3.08%;扣非淨利潤6.54億元,同比上升12.35%;負債率62.57%,投資收益78.0萬元,財務費用2.38億元,毛利率19.48%。

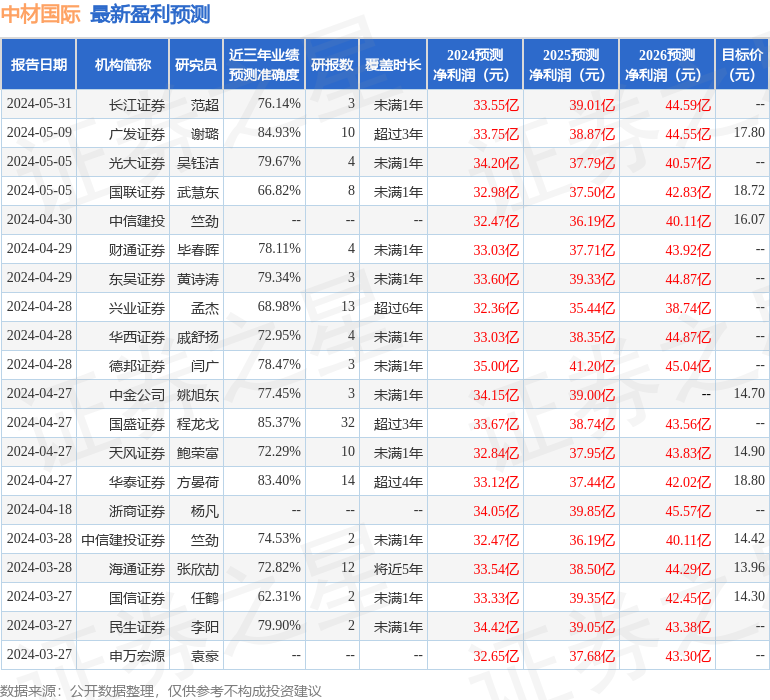

該股最近90天內共有22家機構給出評級,買入評級20家,增持評級2家;過去90天內機構目標均價爲16.35。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流出8969.49萬,融資餘額減少;融券淨流出1263.01萬,融券餘額減少。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。