中郵證券有限責任公司鮑學博近期對中國聯通進行研究併發布了研究報告《公司經營向好,資本開支下降》,本報告對中國聯通給出買入評級,當前股價爲4.51元。

中國聯通(600050)

事件

2024年3月19日,公司發佈2023年年報,公司實現營業收入3726億元,同比增長5%;其中,主營業務收入實現3352億元,同比增長5%。EBITDA996億元。歸母淨利潤82億元,同比增長12.0%,連續7年實現雙位數提升。淨資產收益率5.1%。2024年4月19日,公司發佈一季度報告,實現營業收入994.96億元,同比增長2.3%;實現歸母淨利潤24.47億元,同比增長8.0%;實現利潤總額71.69億元,同比增長10.0%。

點評

1、公司營收穩健增長,算網數智業務佔比持續提升。2023年公司移網用戶淨增1060萬戶,合計3.33億戶,淨增用戶同比增長90%,寬帶用戶淨增979萬戶,合計1.13億戶,寬移融合滲透率76%。公司5G用戶佔比78%(同比增長12pp),千兆寬帶用戶滲透率22%(同比增長6pp)。2023年算網數智業務實現收入752億元,佔兩類主營業務總收入的1/4,其中聯通雲創收510億元,同比增長41.60%,數據服務創收53億元,同比增長32%,數智應用收入56億元,同比增長17.50%,網信安全收入17億元,同比增長120%。

2、24年資本開支下降,積極佈局算力投資。2023年公司累計完成資本開支738.70億元,其中5G完成投資373.70億元。根據公司指引,2024年預計完成資本開支650億元,其中算網數智投資將堅持適度超前,加快佈局。

3、公司今年一季度經營穩中向好。在算網數智業務方面,公司2024Q1着力提升算網一體差異化能力,聯通雲收入達167億元,同比增長30.30%;數據中心收入66億元,同比增長4.10%。公司移動用戶規模3.37億戶,其中5G套餐用戶達2.69億戶,5G套餐滲透率提升至80%。公司物聯網連接數5.29億個,淨增3,460萬個;固網寬帶用戶1.15億戶,其中千兆用戶淨增211萬戶,千兆寬帶滲透率提升至23%。

4、我們預計公司2024-2026年的歸母淨利潤分別爲92.82、104.03、118.59億元,同比增長13.57%、12.08%、14.00%,對應當前股價PE分別爲15、14、12倍,首次覆蓋,給予“買入”評級。

風險提示:

公司營收增速或不及預期;資本開支存再次加大風險;算網數智收入增速下降等。

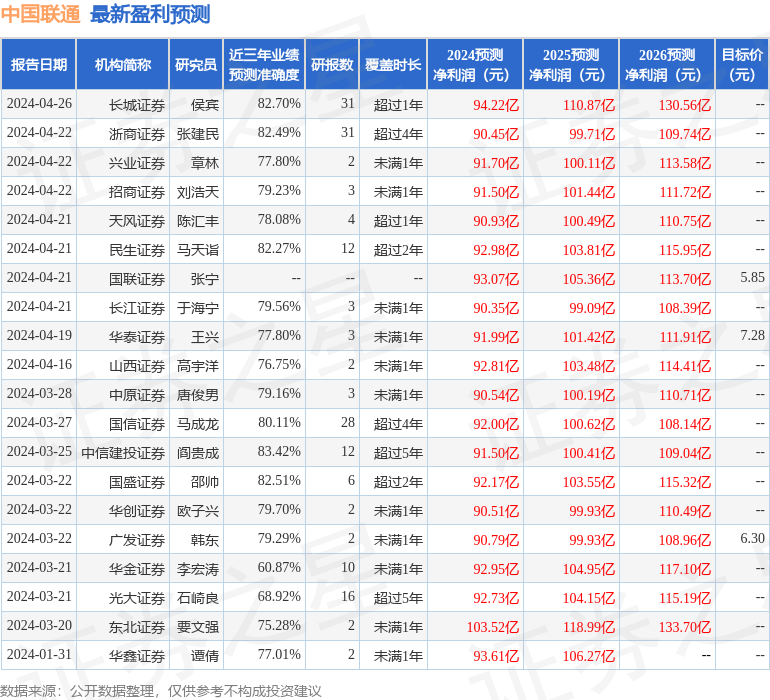

證券之星數據中心根據近三年發佈的研報數據計算,中信建投證券閻貴成研究員團隊對該股研究較爲深入,近三年預測準確度均值高達83.42%,其預測2024年度歸屬淨利潤爲盈利91.5億。

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級14家,增持評級8家;過去90天內機構目標均價爲6.24。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。