本文來源:時代週報 作者:陸海

來源丨時代投研

作者丨陸海

編輯丨李乾韜

作爲低空經濟的重要載體,無人機產業鏈有望“飛”入新的風口。然而,作爲無人機核心零部件供應商之一的光韻達(300227.SZ),近期卻接連收到問詢函和監管函。

6月12日晚,光韻達就增收不增利、毛利率下滑、賬齡分佈在1—2年的應收賬款賬面餘額大增等多個問題回覆了深交所的年報問詢函。5月21日,該公司因連續多年增收不增利等問題收到年報問詢函;23日,又因違規披露受到監管函。

時代商學院發現,自2020年以來,光韻達審計機構三度變更。2020年初,該公司的審計機構由瑞華會計師事務所(特殊普通合夥)變更爲立信會計師事務所(特殊普通合夥);2021年初變更爲中天運會計師事務所(特殊普通合夥);2023年底改聘大華會計師事務所(特殊普通合夥)(下稱“大華所”)。今年4月,光韻達宣佈續聘大華所爲2024年度的審計機構。5月13日,大華所因涉造假案被重罰後,光韻達宣佈取消與大華所合作。

6月14日,就公司違規披露、盈利能力下滑、賬齡結構、頻頻變更審計機構等問題,時代商學院致電光韻達董秘辦公室詢問。工作人員表示,公司目前基本面正常,賬齡結構未惡化,只是因爲產品結構出現變化而產生波動,這是正常的。

連續三年增收不增利

6月14日收盤,光韻達報收5.32元/股,與上一交易日持平。自5月21日以來,其股價累計已下跌19.03%(前復權)。

就在5月21日,深交所就增收不增利、毛利率下滑、賬齡分佈在1—2年的應收賬款賬面餘額大增、庫存商品跌價準備計提餘額較大、商譽減值情況等多個問題向光韻達下發問詢函。

5月23日,光韻達又因違規披露收到深交所的監管函。監管函顯示,2月29日,光韻達披露的業績快報中預計2023年歸母淨利潤爲7397.86萬元,跟年報中披露的經審計的實際歸母淨利潤5681.58萬元相比,虛高1716.28萬元,屬於違規披露。在業績快報修正公告中,光韻達稱,基於謹慎性原則,該公司對子公司銷售收入確認進行調整、計提壞賬準備、商譽減值等,共計調減利潤約1753萬元。

時代商學院發現,就算2023年光韻達的淨利潤達到首次業績快報中的7397.86萬元,同比仍將下降7.61%。

事實上,增收不增利的問題已經困擾光韻達多年。

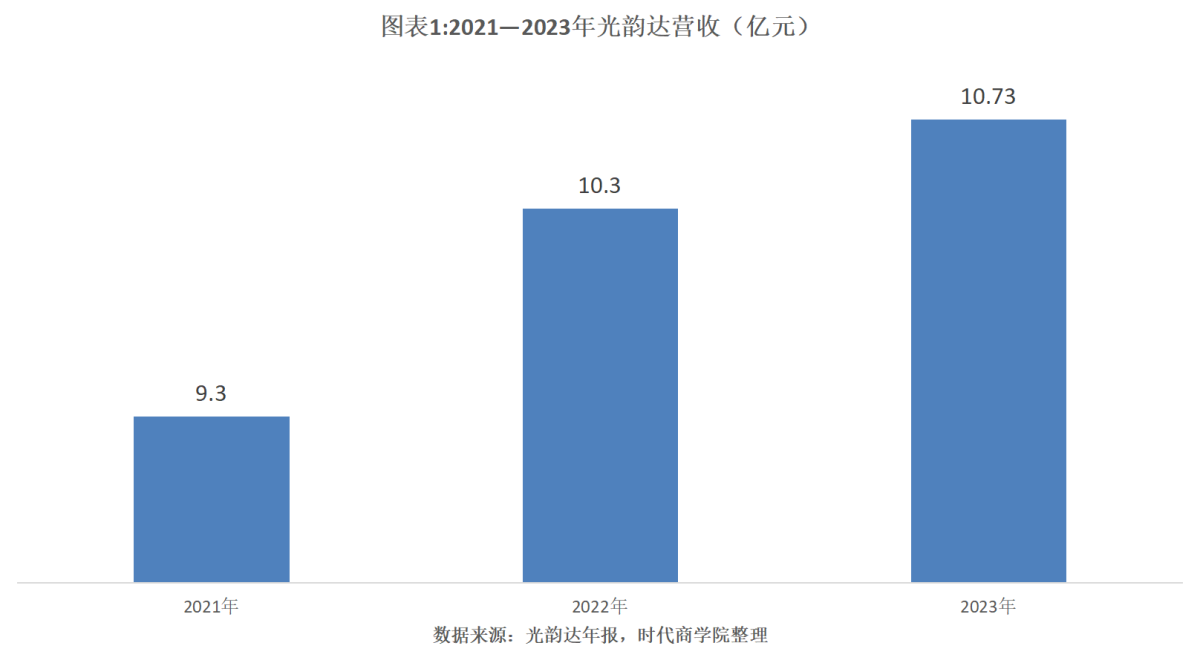

年報顯示,2021—2023年,光韻達的營收分別爲9.30億元、10.30億元、10.73億元,同比增速分別爲4.85%、10.71%、4.17%;歸母淨利潤分別爲9159.17萬元、8006.81萬元、5681.58萬元,同比增速分別爲-29.43%、-12.58%、-29.04%。

此外,光韻達的毛利率也持續下滑。Wind數據顯示,2021—2023年,光韻達的銷售毛利率分別爲39.48%、39.32%、32.86%,其間累計下降6.62個百分點。

盈利能力持續下滑的問題也受到深交所的問詢。

光韻達2023年年報顯示,該公司屬於激光製造行業,產品和服務目前主要應用於電子製造和航空製造兩大領域。分產品來看,2023年,應用服務、智能裝備、航空零部件、激光器、租賃及其他業務在營收中的佔比分別爲42.51%、34.07%、19.49%、1.33%、2.59%。

其中,應用服務、智能裝備和航空零部件是其最主要的收入來源。跟2022年相比,這三大業務的毛利率分別下降6.99個百分點、5.34個百分點、5.89個百分點。

問詢回覆顯示,跟同行相比,2023年光韻達應用服務的毛利率高於同行可比公司正業科技(300410.SZ),但跟上年相比毛利率下降幅度更大;智能裝備的毛利率則遠低於聯贏激光(688518.SH),且毛利率降幅更大;而航空零部件的毛利率則高於愛樂達(300696.SZ),且降幅相對較小。

對於應用服務產品毛利率下滑的原因,光韻達表示,主要是受終端產品需求下滑、原材料成本上升及設備折舊增加等因素的影響;而由於銷售給主要客戶深圳市富聯凌雲光科技有限公司(下稱“富聯凌雲光”)的毛利率僅爲14.45%,拉低了整個智能裝備板塊的毛利率,致使其智能裝備的毛利率下降;另外,因爲航空零部件業務的部分新訂單涉及新產品,前期研製導致投入高、產值低,及持續擴大產能導致折舊增加,因此毛利率出現下降。

應收賬款連年增長

需注意的是,光韻達的應收賬款連年增長。

問詢回覆顯示,2023年末,光韻達應收賬款賬面餘額爲6.47億元,佔營收的比重達到64.07%,較期初增長16.27%。Wind數據顯示,2021—2023年各期末,光韻達的應收賬款賬面價值(計提減值損失後)分別爲4.45億元、5.18億元、5.96億元,佔總資產的比重分別爲19.79%、20.29%、21.89%。

隨着應收賬款持續增長,其應收賬款週轉率連年下滑。問詢回覆顯示,2020—2023年各期末,光韻達的應收賬款週轉率分別爲2.36次/年、2.18次/年、2.04次/年、1.93次/年,呈現持續下滑趨勢。

對此,光韻達在問詢回覆中稱,主要是因爲2019年收購通宇航空及向智能裝備行業拓展,導致應收賬款增加,致使應收賬款週轉率逐年下降。另外,光韻達表示,隨着客戶貨款到期,該公司將會加強催收力度,後期回款將逐漸轉好,應收賬款週轉率也會逐漸提高。

應收賬款餘額過高,除了會影響企業的資金週轉速度和經營現金流之外,還可能造成壞賬風險,對淨利潤產生負面影響。

2023年年報顯示,光韻達當期信用減值損失合計爲1278.01萬元,其中應收賬款壞賬損失爲1258.19萬元,佔比高達98.45%。

此外,光韻達賬齡在1年以內的應收賬款賬面餘額佔比下降。

問詢回覆顯示,2023年末,光韻達賬齡分佈在1—2年的應收賬款同比增長97.16%、賬齡分佈在3—4年的同比增長215.42%、賬齡分佈在4—5年的同比增長26.69%、賬齡分佈在5年以上的同比增長15.90%。

根據問詢回覆的數據計算,2023年末,光韻達賬齡分佈在1年以內(含1年)的應收賬款賬面餘額佔比爲74.64%,跟期初相比下降8.47個百分點;而賬齡分佈在1—2年的應收賬款賬面餘額佔比爲17.45%,跟期初相比上升8.62個百分點。

對於賬齡在1—2年的應收賬款餘額大增,光韻達在問詢回覆中表示,主要是因爲該公司進入新能源自動化設備領域的最早客戶之一浙江中澤的賬期較長,因此賬齡在1—2年的應收賬款逐年增加,週轉率逐年下降。

(全文2237字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其爲客戶。本報告基於本公司認爲可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告爲做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能爲之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅爲本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處爲“時代商學院”,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均爲本公司的商標、服務標記及標記。