證券之星消息,2024年6月14日路維光電(688401)發佈公告稱公司於2024年6月12日接受機構調研,浙商證券策略會、中郵證券參與。

具體內容如下:

問:從財務報表上看,公司固定資產金額比較大,其中公司的設備金額是多少?

答:2023 年年末公司機器設備賬面原值 8億元。

問:今年面板景氣度還不錯,對公司業績是否有負面影響?

答:公司的業績與下游景氣度並非線性關係,主要跟產品的種類相關,消費電子終端更新換代愈發快速、芯屏應用面愈來愈廣,使得對掩膜版的需求增速也愈來愈快。

問:目前公司在半導體方面的製程節點是多少?

答:在半導體領域公司實現了 180nm及以上製程節點半導體掩膜版量產,並積累了 150nm製程節點及以下成熟製程半導體掩膜版製造關鍵核心技術,可以滿足國內先進半導體封裝和半導體器件等應用需求。

問:請介紹蘇州項目情況?

答:該項目預計總投資額人民幣 20億元,將建成 130nm-28nm製程節點的半導體掩膜版生產線,項目於今年 1月份奠基並開工建設。

問:相較於去年,今年是否還會有新的產能增長?

答:除公司 IPO的募投項目在近年來陸續投產放量外,公司以自有資金投資 G8.6MOLED 掩膜版產線已轉固並投入生產,另外公司陸續投資的後段設備和輔助設備將對產線進一步進行優化,上述投資都會爲公司產能帶來一定的增長空間。

6、預計收購的成都路維還未盈利,本次收購是否會影響公司報表情況? 成都路維作爲公司平板顯示領域的核心骨幹企業,近年來持續加大研發投入和設備投入,隨着高世代掩膜版的產銷規模提升,成都路維成爲配套下游核心平板顯示廠商的戰略供應商,形成技術優勢、客戶資源優勢,經營業績持續向好。未來,隨着成都路維的產能優化和效率持續提升,將進一步發揮規模效應,增厚公司中長期的利潤水平和盈利能力。 7、請介紹公司發行可轉換公司債券的情況? 本次公司擬發行可轉換公司債券募集資金總額不超過人民幣73,700.00 萬元,主要用於投資“半導體及高精度平板顯示掩膜版擴產項目”及收購成都路維少數股東股權,半導體及高精度平板顯示掩膜版擴產項目將增加 2條覆蓋 250nm-130nm製程半導體掩模版生產線及 2 條用於生產 G8.6 及以下各類型掩膜版產品高世代生產線之核心設備。

路維光電(688401)主營業務:掩膜版的研發、生產和銷售。

路維光電2024年一季報顯示,公司主營收入1.77億元,同比上升30.1%;歸母淨利潤4107.46萬元,同比上升44.56%;扣非淨利潤3739.33萬元,同比上升59.16%;負債率31.98%,投資收益49.84萬元,財務費用-402.28萬元,毛利率35.58%。

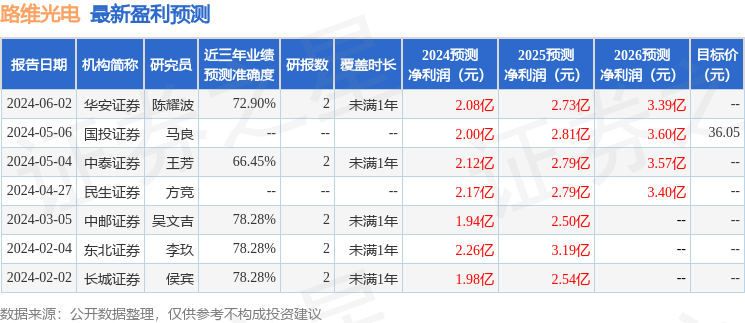

該股最近90天內共有5家機構給出評級,買入評級4家,增持評級1家;過去90天內機構目標均價爲36.05。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入2428.47萬,融資餘額增加;融券淨流出44.3萬,融券餘額減少。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。