東方財富證券股份有限公司周旭輝近期對金冠電氣進行研究併發布了研究報告《動態點評:特高壓建設加速,避雷器龍頭有望充分受益》,本報告對金冠電氣給出增持評級,當前股價爲14.23元。

金冠電氣(688517)

近期,公司多次發佈中標自願性披露公告,招標方包括浙江省電力公司、江蘇省電力公司、國家電網等;中標內容涉及一二次融合環網櫃(標準化)、防雷設備-500kV、一二次融合成套柱上斷路器、配電箱(JP櫃)、避雷器、開關櫃等設備。

2024年以來,公告的合計公告的中標金額已達到1.84億元。

【評論】

特高壓建設成電網投資重點,避雷器龍頭充分受益。新型電力系統、大型風光基地建設加速,特高壓成爲電網投資重點方向。預計2024年,國家電網總投資額超過5000億元,特高壓項目投資金額將達900億元以上,同比+60%;預計2024年新增“二交六直”特高壓工程線路。公司避雷器覆蓋交直流、全電壓等級產品,市場地位領先,根據國家電網招標信息統計,近三年,公司特高壓避雷器產品在國網招標的交直流特高壓工程中,中標份額佔比33%,位居行業第一;在國網輸變電設備近三年的招標採購中,避雷器中標份額累計排名第一。

配用電設備板塊穩健中標,業績確定性不減。公司配網產品涵蓋高低壓開關櫃、環網櫃(箱)、柱上斷路器、箱式變電站等。2023年,公司配網產品累計中標金額2.64億元;2024年以來,公司先後公告中標國家電網、江蘇省網、浙江省網等中標結果,產品涵蓋環網櫃、配電櫃、一二次融合成套柱上斷路器、開關櫃等產品;持續穩定中標,爲公司提供穩定的業績支撐。

充電樁板塊持續開拓新區域,儲能板塊專注光儲充一體化項目及工商業儲能項目。充電樁方面,公司堅持整縣推進戰略,同時拓展縣域平台公司業務市場、To C市場,並以取得的訂單。儲能方面,公司產品主要應用於增量配電業務試點羨慕、工商業儲能項目以及光儲充一體化項目。公司持續開拓充儲項目市場,長時間維度有望爲公司貢獻業績。

公司作爲避雷器龍頭企業,有望充分受益特高壓建設、輸電線路建設,同時公司配用電板塊持續穩定提供業績,充儲板塊有望在更長時間維度貢獻增量。我們預計2024-2026年,公司實現營收6.90/7.77/8.47億元,同比增長分別爲20.82%/12.55%/9.02%;實現歸母淨利潤1.07/1.38/1.59億元,同比增長分別爲32.93%/28.34%/15.14%;對應EPS分別爲0.79/1.01/1.16元,現價對應PE分別爲16/12/11倍,給予“增持”評級。

【風險提示】

特高壓建設不及預期;

配網設備行業競爭加劇

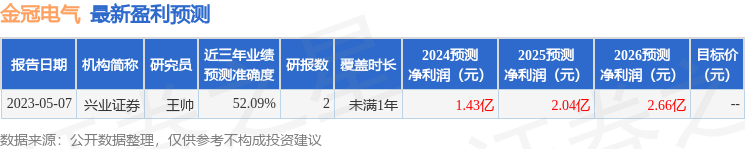

證券之星數據中心根據近三年發佈的研報數據計算,興業證券王帥研究員團隊對該股研究較爲深入,近三年預測準確度均值爲52.09%,其預測2024年度歸屬淨利潤爲盈利1.43億,根據現價換算的預測PE爲13.55。

最新盈利預測明細如下:

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。