天風證券股份有限公司孫海洋近期對華利集團進行研究併發布了研究報告《行業景氣向上》,本報告對華利集團給出買入評級,當前股價爲67.7元。

華利集團(300979)

多家臺企5月表現靚麗,織造景氣向上

近期多家制鞋臺企披露5月數據,營收環比繼續提速:

豐泰5月收入同比增長17%,此前4月同比(下同)+4%、3月+11%、2月-8%、1月+16%,23全年累計同減11%;

裕元製造業務5月收入同比增長8%,4月同比+3%、3月+0.2%、2月-12%、1月+13%,23全年累計同減18%;

志強5月收入同增41%,4月同比+10%、3月+25%、2月+26%、1月+6%,23全年累計同減23%。

24Q1包括華利在內的多家織造企業訂單恢復明顯,產能利用率提升並帶動盈利向上,結合以上各家鞋企數據來看,我們認爲Q2織造行業景氣或持續向上,一方面在經歷疫情擾亂生產節奏、以及去庫週期後,下游品牌相對合理的庫存水平有利於其下單正常化,或存在補庫需求促進訂單恢復;

另一方面,在這一輪週期中,各家供應鏈或在產能穩定性、地域分佈、交付能力、服務等方面的表現有所分化,伴隨品牌有意將訂單向優質供應商集中,格局變化或爲華利等頭部工廠帶來更多訂單增量。

客戶結構穩定性強,盈利能力優秀

公司具備優質行業口碑,吸引客戶主動合作,承接訂單時公司綜合考慮訂單規模、未來的持續增長性、雙方理念契合度等多方面因素,在Nike、Deckers等主要客戶穩健成長的基礎上,持續挖掘具備潛能的客戶開拓增量,在這樣的客戶結構優勢下,23年表現持續領先行業。

同時也得益於客戶結構與產品結構調整,以及精細的成本管控、較強執行力、工廠運營效率提升等,公司保持較高的毛利率及淨利率水平。

配合訂單積極招工,保持產能擴張

23Q4起,公司根據新工廠投產安排及訂單恢復情況,已開始新招員工,24年伴隨新工廠逐步投產,集團員工招聘力度或加強,保證後續訂單交付;中長期看,公司擬繼續保持積極的產能擴張,未來3-5年擬繼續在印尼、越南新建多個工廠,同時通過員工數量和加班時間調整保持產能彈性。印尼人工成本較越南更具優勢,但印尼工廠在投產初期,人均效率較越南成熟工廠仍有差距,待印尼產能運營一段時間後,公司將對比調整兩地生產以平衡成本與產效。

維持盈利預測,維持“買入”評級

公司強化優質客戶合作效果顯著,疊加新客戶逐步放量帶動公司訂單增長;印尼、越南新廠逐步投產,產能持續擴張。我們預計公司24-26年歸母淨利分別爲38.9/44.3/49.5億元,EPS分別爲3.3/3.8/4.2元/股,對應PE分別爲20/18/16X。

風險提示:下游需求不及預期;原材料與人工成本波動上升;產能拓展不及預期;匯率波動等風險等。

證券之星數據中心根據近三年發佈的研報數據計算,光大證券孫未未研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.91%,其預測2024年度歸屬淨利潤爲盈利37.46億,根據現價換算的預測PE爲20.9。

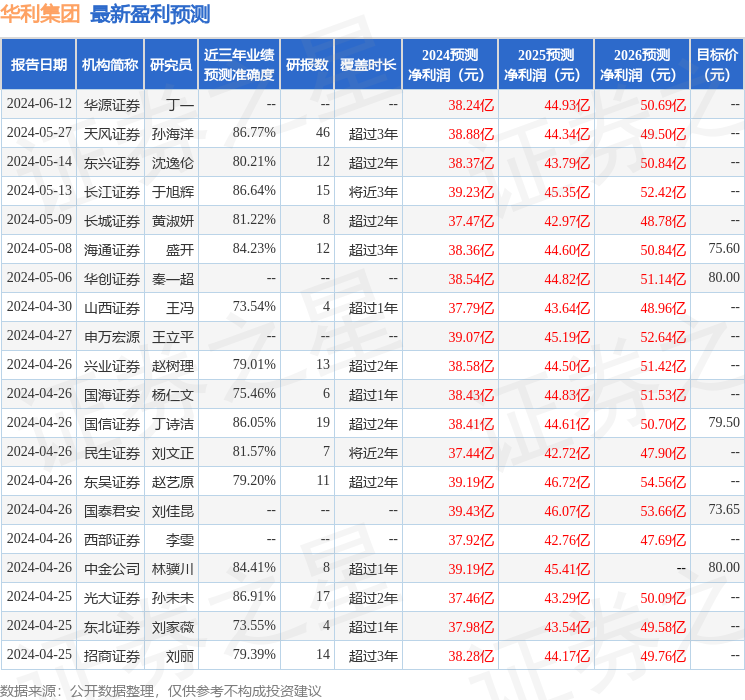

最新盈利預測明細如下:

該股最近90天內共有31家機構給出評級,買入評級28家,增持評級3家;過去90天內機構目標均價爲75.55。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。