最新盈利预测明细如下:

最新盈利预测明细如下:民生證券股份有限公司崔琰近期對長安汽車進行研究併發布了研究報告《系列點評十:深藍G318上市 重塑硬派SUV格局》,本報告對長安汽車給出買入評級,當前股價爲13.26元。

長安汽車(000625)

事件:6月13日,深藍全新硬派SUV深藍G318上市,售價爲兩驅標準版17.59萬元;兩驅舒享版18.59萬元;兩驅空懸版19.99萬元;四驅舒享版19.99萬元;四驅空懸版22.99萬元;無憂穿越版31.80萬元。其中兩驅標準版純電續航爲100km,將於今年8月交付,新車上市60分鐘訂單突破3,000輛。

可城可野,性能優秀,G318熱銷潛質充分。車身尺寸方面,深藍G318長寬高5010x1985x1960mm,軸距2880mm,“得房率”高;動力方面,深藍G318搭載深藍超級增程2.0,兩驅標準/舒享/空懸版純電續航分別100/190/184km,饋電油耗6.1L;四驅舒享/空懸版純電續航分別184/174km,饋電油耗6.7L;座艙配置方面,新車配備航空級人體工程座椅,支持前排座椅通風加熱,後排座椅放倒後可以形成一張1.8米的大牀;越野性能方面,深藍G318搭載前雙叉臂+後五連桿獨立懸架,配豪車級R-EPS轉向系統;空懸+CDC+主動魔毯,擁有348mm的同級最高電池包離地間隙,可實現原地調頭功能,提升複雜路況下的通過性,可輕鬆應對涉水、雪地、崎嶇、泥地、沙地;智能駕駛方面,深藍G318配備L2級智能駕駛+主動安全系統支持跟車巡航、智慧偏移、車道居中、智能限速、併線輔助、AEB緊急制動,提升行車安全性;此外,針對戶外出行,G318提供車內3.3kW、車外6kW外放電功率,確保戶外用電;擁有拖掛資質,配備行李架PLUS和1.6T拖鉤,支持各種戶外裝備。

G318具備強價格競爭力重塑硬派SUV格局。前期受價格昂貴、油耗較高等因素影響,硬派越野市場主要由高價進口車型(路虎、奔馳G、豐田普拉多)主導;國產車價格多集中在25+萬元,2023年整體市場規模僅20+萬輛。深藍G318價格競爭力強,作爲20萬左右硬派SUV將填補市場空白,且G318硬件配置強,具備優越機械素質和越野能力,同時饋電油耗6-7L,相對傳統燃油硬派越野燃油經濟性顯著改善,可城可野,有望開闢藍海市場,重塑硬派SUV格局。

自主新能源加速成長新能源盈利拐點可期。5月公司自主新能源批發銷量爲5.4萬輛,1-5月累計批發銷量23.5萬輛,同比+72.7%;其中深藍5月銷量1.4萬輛,1-5月累計銷量6.7萬輛,同比+125.0%,伴隨深藍出口上量+G318上市,我們看好深藍整體銷量及ASP提升,新能源盈利拐點可期。

投資建議:我們看好公司電動智能轉型,疊加華爲智能化賦能,維持盈利預測,預計2024-2026年收入分別爲1,830/2,086/2,346億元,歸母淨利潤分別爲80.1/105.0/134.5億元,EPS分別爲0.81/1.06/1.36元,對應2024年6月13日13.37元/股的收盤價,PE分別爲17/13/10倍,維持“推薦”評級。

風險提示:與華爲合作推進不及預期;自主品牌銷量不及預期;自主新能源車型交付不及預期;行業“價格戰”加劇。

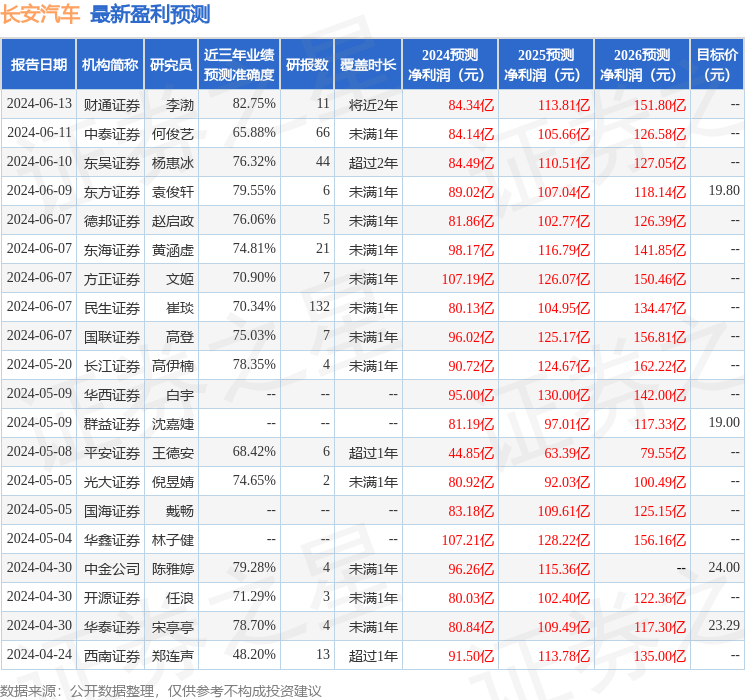

證券之星數據中心根據近三年發佈的研報數據計算,財通證券李渤研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.75%,其預測2024年度歸屬淨利潤爲盈利84.34億,根據現價換算的預測PE爲15.73。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有29家機構給出評級,買入評級22家,增持評級7家;過去90天內機構目標均價爲21.21。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。