華安證券股份有限公司許勇其,黃璽近期對洛陽鉬業進行研究併發布了研究報告《銅鈷項目放量,業績持續高增》,本報告對洛陽鉬業給出買入評級,當前股價爲8.22元。

洛陽鉬業(603993)

主要觀點:

公司發佈2023年報和2024年一季報

洛陽鉬業2023年實現營業收入1862.69億元,同比+7.68%,實現歸母淨利潤82.50億元,同比+35.98%;24Q1實現營業收入461.21億元,同比+4.15%,實現歸母淨利潤20.72億元,同比+553.28%。

TFM和KFM混合礦達產,銅鈷產能加速釋放

公司2023年營收增長主要是礦端貢獻,2023年公司礦山端營業收入445.18億元,同比+75.44%,得益於KFM和TFM兩大混合礦項目相繼投產將公司資源優勢轉換爲產能優勢,2023年公司產銅41.95萬噸(同比+51%),鈷5.55萬噸(同比+174%),均創歷史新高,銅產量接近全球前十,鈷產量全球第一。貿易方面,IXM貢獻歸母淨利潤9.13億元,創下歷史最高水平,公司礦山和貿易的協同性持續增強。

24Q1公司實現銅產量14.75萬噸(同比+122.86%)、鈷產量2.52萬噸(同比+392.23%)、鉬產量0.35萬噸(同比-15.66%)、鎢產量0.19萬噸(同比+0.33%)、鈮產量0.25萬噸(同比+9.9%)、磷肥產量27.88萬噸(同比+3.34%),除磷肥外,公司主要金屬產量均超過全年指引的四分之一。

剛果銅鈷後續仍將貢獻產能增量

截至2024Q1期末,TFM混合礦三條生產線均完全達產,實現銅產能45萬噸/年,鈷產能3.7萬噸/年。據公司2024年產量指引,預計生產銅金屬52-57萬噸,鈷金屬6-7萬噸,鉬金屬1.2-1.5萬噸,銅鈷產量有望再創新高。同時公司計劃擴充非洲產能,適時啓動TFM三期和KFM二期擴建項目,推進非洲地區產能滿產達標。

投資建議

洛陽鉬業是全球銅、鈷領先企業,剛果(金)TFM和KFM達產持續貢獻增量,實現工業金屬和能源金屬的雙輪驅動。公司存量項目全面達產達標,增量項目高效快速推進,我們預計2024-2026年歸母淨利潤分別爲113.5/130.7/147.9億元(前值2024-2025年分別爲121.5/132億元,考慮到鈷價波動謹慎下調預期),對應PE分別爲15.4/13.4/11.8倍,維持“買入”評級。

風險提示

銅、鈷、鉬等金屬價格大幅波動;產能釋放不及預期;海外經營風險等。

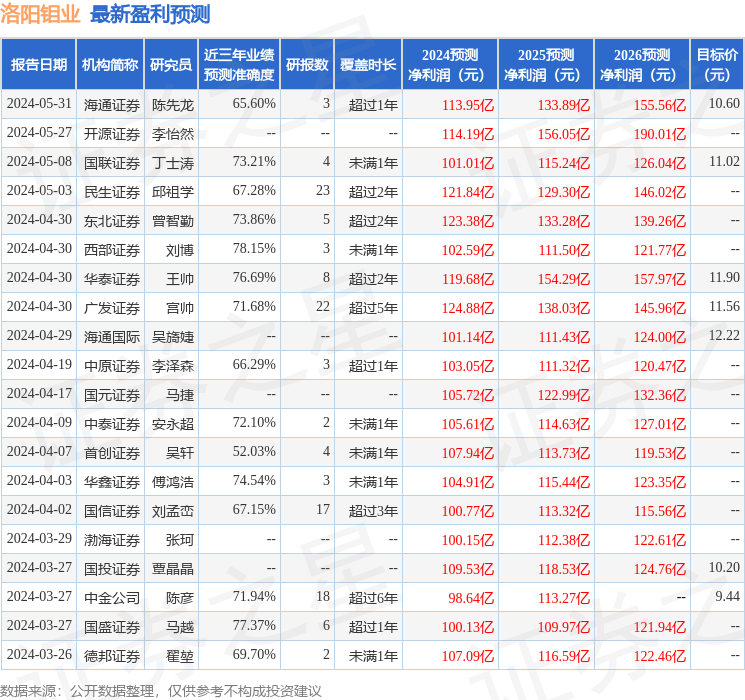

證券之星數據中心根據近三年發佈的研報數據計算,西部證券劉博研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.15%,其預測2024年度歸屬淨利潤爲盈利102.59億,根據現價換算的預測PE爲17.23。

最新盈利預測明細如下:

該股最近90天內共有24家機構給出評級,買入評級18家,增持評級6家;過去90天內機構目標均價爲10.58。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。