中銀國際證券股份有限公司餘嫄嫄,徐中良近期對中國海油進行研究併發布了研究報告《海洋油氣龍頭企業,高質量發展再出發》,本報告對中國海油給出買入評級,當前股價爲31.27元。

中國海油(600938)

國際油價有望維持中高位,油氣開採行業景氣度延續,公司是我國海洋油氣勘探生產龍頭企業,資源稟賦優異,低成本優勢突出,業績穩定向好。公司加大增儲上產力度,油氣產量有望持續增加,同時穩妥推進低碳轉型,天然氣業務佔比提升,海上風電與油氣開採業務深化融合,首次覆蓋,給予買入評級。

支撐評級的要點

海洋油氣勘探生產龍頭企業。中國海油是中國最大的海上石油及天然氣生產商,國資委爲公司實際控制人,主要業務爲石油和天然氣的勘探、開發、生產及銷售,處於石油石化產業鏈上游。2024年一季度公司實現油氣淨產量約180.1百萬桶油當量,同比增長9.9%。石油平均實現價格爲78.75美元/桶,同比上升6.2%,實現營業收入1114.68億元,同比增長14.1%,實現歸母淨利潤397.19億元,同比增長23.7%。

油氣開採行業景氣度延續。需求端,新興經濟體對石油的需求仍將繼續增長,同時隨着全球經濟的發展,化工品消費量提升將成爲石油需求增長的重要支撐,未來石油需求增速或放緩,但增長仍有空間。供應端,OPEC+推行強勢的限產政策,美國頁岩油產量增長或遭遇瓶頸,戰略儲備石油進入補庫階段。貿易端,俄烏衝突引致全球石油貿易流向重塑,國際原油供應鏈穩定性趨弱。宏觀方面,全球經濟增長動力放緩,美元指數或高位回落,預計2024年國際油價或維持中高位水平,油氣開採行業高景氣度有望延續。

立足海洋油氣,資源稟賦優異。海洋是中國油氣未來勘探開發和生產發展的重要接替區。中國海油在中國海域擁有的油氣探礦權面積約130萬平方公里,佔比超過中國海域總探礦權面積的95%。2013-2023年,公司油氣當量產量穩步增長,CAGR爲4.79%,其中,石油和天然氣的CAGR分別爲4.53%、5.92%。公司提升資本開支計劃,加大增儲上產力度,2016-2023年公司資本開支的年均複合增長率達14.8%,根據公司2024年的經營策略公告,2024年,公司調增全年資本開支預算至1,250~1,350億元。預計2024年淨產量將達到700~720百萬桶油當量,2025~2026年的產量目標分別爲780~800、810~830百萬桶油當量。

低成本塑造公司核心競爭力。2023年公司桶油主要成本降至28.83美元/桶,同比下降5.1%,2024年一季度公司桶油主要成本降至27.59美元/桶,同比下降2.2%。DD&A與作業費用是降低桶油主要成本的重要方向,公司堅持追求儲量產量有效益的增長,把成本管控貫穿於勘探、開發、生產的全過程,並積極推動技術和管理創新,具備了行業領先的桶油盈利能力。未來隨着公司深入落實創新驅動戰略,推進人工智能技術賦能,低成本的競爭優勢有望進一步鞏固。

低碳轉型穩妥推進,油氣主業與新能源融合發展。海洋油氣開發逐步由淺海走向深海,中國海油掌握關鍵技術和設備,深水油氣勘探開發能力世界領先。天然氣是助力公司低碳發展的重要產品,2024年一季度公司天然氣淨產量達229.5十億立方英尺,2016-2023年,公司天然氣產量的CAGR達到10.22%,在油氣當量的佔比由15%提升至21%,2025年天然氣佔比有望提升至30%。另一方面,公司依託海上資源和工程作業優勢,積極參與海上風電業務,我國首座深遠海浮式風電平台“海油觀瀾號”已成爲海洋油氣與新能源融合發展的典範。隨着油氣生產和新能源的深度融合,公司的可持續發展動能顯著增強。

估值

基於油氣開採行業景氣度延續,公司油氣產量有望持續增長,預計公司2024-2026年歸母淨利潤爲1,441.12億元、1,546.60億元、1617.56億元,對應EPS(攤薄)爲3.03元、3.25元3.40元,對應市盈率爲9.9倍、9.3倍、8.9倍,每股淨資產分別爲15.7元、17.5元和19.3元,對應市淨率分別爲1.9倍、1.7倍、1.6倍,首次覆蓋,給予買入評級。

評級面臨的主要風險

全球經濟增長不及預期、國際政治經濟變動及地緣政治衝突可能帶來意外風險、HSSE風險、原油及天然氣價格波動產生的風險、市場競爭風險、匯率風險。

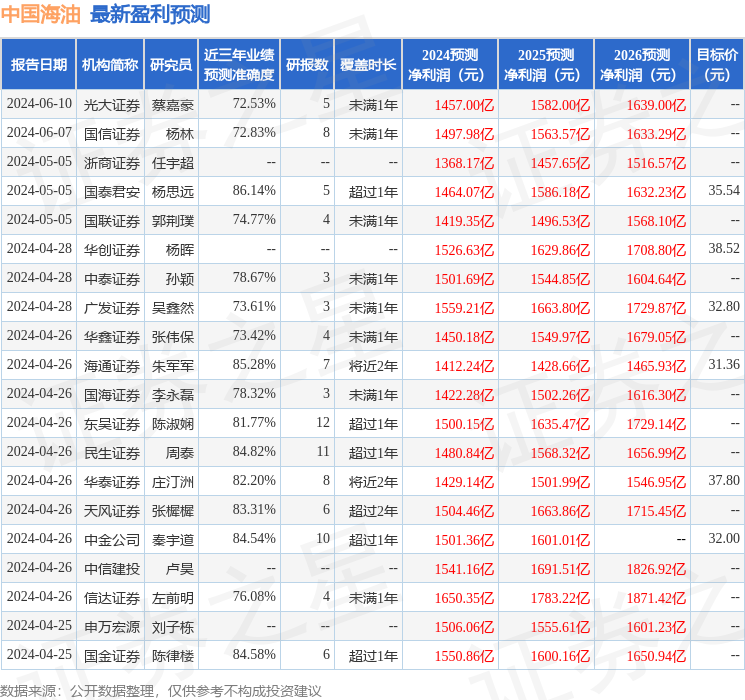

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安楊思遠研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.14%,其預測2024年度歸屬淨利潤爲盈利1464.07億,根據現價換算的預測PE爲10.15。

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級22家,增持評級1家;過去90天內機構目標均價爲33.94。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。