華源證券股份有限公司丁一近期對華利集團進行研究併發布了研究報告《深耕運動鞋履代工築高壁壘,訂單產能雙增利潤可期》,本報告對華利集團給出買入評級,當前股價爲67.66元。

華利集團(300979)

投資要點:

深耕運動鞋履製造賽道壁壘高築,經營高效費率管控優異利潤穩增。華利集團爲全球領先的運動鞋履專業製造商,深耕主業數十載,積累了鞋履開發、設計、生產、銷售相關業務的豐富經驗以及衆多下游頭部運動品牌客戶資源,競爭壁壘較高;此外,規模效應及高效管理下公司銷售、管理等費用管控優秀,同時不斷加大研發投入以提高經營效率,長期利潤增厚有保障。

運動鞋服行業發展疊加客戶補庫需求恢復有望推動公司訂單回升。從訂單量需求端看,公司訂單修復主要來自三方面驅動:1)運動鞋服市場發展;2)下游品牌去庫週期結束驅動訂單量從左側向右側切換;3)增長勢能較好的品牌訂單需求持續增加。從訂單量供給側看,公司2024Q1已公佈2家新鞋履製造廠投產,新廠投產帶來產能釋放,有望承接新增客戶需求。公司未來新廠投放規劃穩定,在“以銷定產”模式下,產能利用率及產銷率保持穩定,長期業績增厚可期。

運營管理行業領先,客戶及產品結構升級助推ASP上漲。公司銷售及管理費率常年維持在4%-6%左右,相較同業內其他企業偏低,系公司聚焦主業、規模化經營以及合理運用區位優勢發展帶來高效運營管理,幫助公司高效管控各項費率,驅動整體利潤上行;此外,客戶及代工產品結構決定了產品銷售均價,近年高單價產品及高質量客戶在公司內佔比不斷提升,驅動公司產品ASP不斷上行。

盈利預測與估值:首次覆蓋,給予“買入”評級。公司作爲我國運動鞋履代工頭部企業,憑藉行業需求穩健增長、規模化與全球化運營下高毛利以及產品ASP與產能量價雙升預期,估值長期看具備提升空間。我們預計公司2024-2026年歸母淨利潤分別爲38.24/44.93/50.69億元,我們選取與公司業務佈局類似的豐泰企業、聚陽實業、儒鴻作爲可比公司,2024年平均PE爲23.0X,華利集團2024年對應PE爲20.7X,考慮到公司規模化及全球化下盈利能力較可比公司更優異、頭部客戶粘性強且具備中長期量價雙升邏輯,首次覆蓋給予“買入”評級。

風險提示:國際局勢變動風險;勞動力成本提升風險;客戶需求修復不達預期;跨市場選擇可比公司的風險。

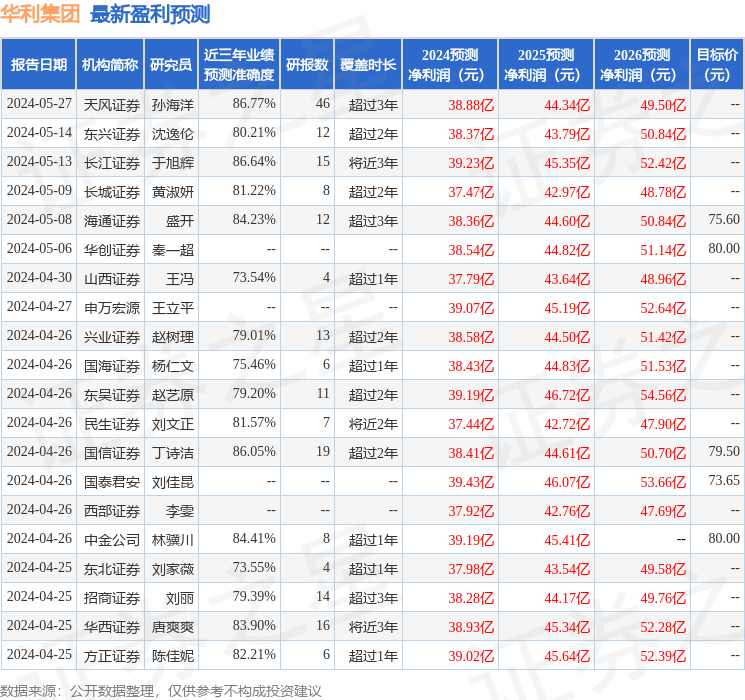

證券之星數據中心根據近三年發佈的研報數據計算,天風證券孫海洋研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.77%,其預測2024年度歸屬淨利潤爲盈利38.88億,根據現價換算的預測PE爲20.32。

最新盈利預測明細如下:

該股最近90天內共有30家機構給出評級,買入評級27家,增持評級3家;過去90天內機構目標均價爲75.55。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。