今日新華文軒(601811)漲5.39%,收盤報14.85元。

2024年5月6日,西南證券研究員劉言,苗澤欣發佈了對新華文軒的研報《分紅穩健,業績持續增長》,該研報對新華文軒給出“買入”評級。研報中預計公司2024-2026年EPS分別爲1.41元、1.54元、1.65元,對應的PE爲10倍、10倍、9倍。考慮到公司爲地方性出版集團頭部機構,出版發行業務強者恒強,教育信息化業務有望打開新的增長曲線,受益於西部大開發戰略,公司有望獲取所得稅稅收優惠,以及公司保持穩定的較高水平的分紅率,我們維持對公司的“買入”評級。證券之星數據中心根據近三年發佈的研報數據計算,該研報作者對此股的盈利預測準確度爲84.96%。

證券之星數據中心計算顯示,對該股盈利預測較準的分析師團隊爲西南證券的劉言。

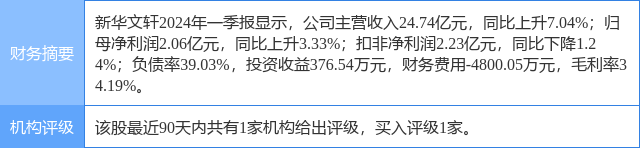

新華文軒(601811)個股概況:

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。