今年5月,持續一年多的汽車特別是新能源汽車的促銷折扣力度,出現了罕見的降低迴調,沒有延續前四個月的折扣擴大趨勢。

然而,汽車銷量和庫存卻並未因此遇冷。價格戰是否將告一段落?

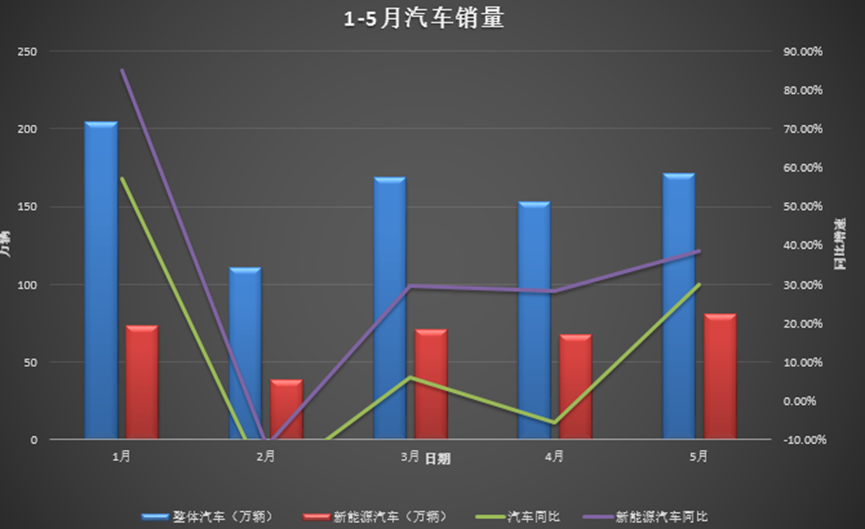

今年5月,整體乘用車的銷量出現不小幅度的環比增速。整體乘用車產量爲199.7萬輛,同比增長0.3%,環比增長0.9%;整體乘用車的零售銷量爲171萬輛,同比微降1.9%,但是環比大增11.4%。

儘管新能源汽車的折扣力度有所回調,但銷量仍呈現同比和環比增長的態勢,滲透率也接近50%。

5月,新能源汽車產量達到88.1萬輛,同比增長31%,環比增長9.9%;銷量爲80.4萬輛,同比增長38.5%,環比增長18.7%。新能源汽車市場滲透率維持在高位,達到47%,同比增長14個百分點。

1、5月汽車折扣力度首次回調,價格戰暫告一段落

自去年1月以來,國內新能源車企陷入愈演愈烈的價格戰潮,促銷車型數量和折扣力度不斷刷新高。

新能源乘用車的月綜合促銷幅度從去年年初的2.4%一路飆升至今年4月的12.8%,促銷車型數量也從數十種增長至近百種。

然而,儘管終端車企大幅降價,汽車銷量和整體庫存水平並未持續改善,價格下探帶來的成交轉化效果趨弱。因此,新能源車企的降價強度開始回調。

今年5月,新能源乘用車的綜合促銷幅度首次回調至9.7%,環比下降3.1個百分點,同比增長幅度從近10個百分點降至3.5個百分點。

降價車型數量也同比下降9家,環比減少44家至10家,回到去年年初水平。這表明新能源汽車的降價潮暫時結束。

華爾街見聞·見智研究認爲,主要原因在於價格戰已經觸及成本線。此外,5月未有大的明星車企帶頭降價,或新玩家進入帶動降價跟隨效應。參考此前的特斯拉、比亞迪、小米汽車和問界等,都會引發降價跟隨效應。

儘管折扣力度回調,汽車庫存壓力未同步加大。5月中國汽車經銷商庫存預警指數爲58.2%,環比下降1.2個百分點。

華爾街見聞·見智研究認爲,主要原因在於車展新車發佈、《推動消費品以舊換新行動方案》發佈帶來的消費推動作用,這在5月尤其是五一假期前後汽車訂單量的大增上有所體現。

此外,新能源車企降價力度減弱,也讓不少觀望的消費者選擇下場。

進入6月,汽車訂單量成功轉化爲銷量。隨着新能源汽車下鄉活動(今年有99款車型入選)以及不少爆款新車型如小鵬Mona、問界M7 Ultra和長安深藍G318等在6月集體上市,預計後續將進一步激發汽車市場的消費熱情。

2、各大車企的全年銷量目標完成率參差不齊

今年5月,各大新能源車企基本上都創下年內的銷量新高,但是總體來看環比增速並不大。銷量環比增長幅度最大的幾家新能源車企,依舊是在4月附近給出較大促銷力度的車企。

具體來看,廣汽埃安、理想和蔚來拿下環比銷量增速前三,環比增速分別是43%、36%和32%。

其中,理想在4月中旬給出全系大幅度降價(L車型全系下調1.4萬元-2萬元,MEGA下調3萬元)並上市低價車型L6的,廣汽埃安在4月下旬對AION Y Plus、AION S MAX和AION V Plus的全系車型官降1萬元,蔚來全新的電池租用方案變相降價7萬元的促銷活動將在5月底截止。

今年年初,各大新能源車企均定下了2024年的全年銷量目標,如今時間過半,各大車企的完成情況參差不齊。目前來看,頭部新能源車企完成目標問題不大,但造車新勢力們的表現則顯得不盡如人意。

儘管上半年曆來是車市淡季,銷量遠不及下半年,但前五個月的銷量佔比至少應在30%以上。以頭部車企比亞迪爲例,其全年銷量目標爲300萬輛。截至今年5月,比亞迪的目標完成率已達到35.28%。

即使在接下來的旺季中,比亞迪的月銷量僅保持在5月份的水平(33.2萬輛),也足以突破360萬輛銷量大關。更何況,比亞迪的月銷量一直保持着環比增長的趨勢。

造車新勢力們的全年銷量目標多集中在20萬輛至30萬輛之間,整體完成率不高,均在30%以下。只有理想、蔚來和零跑勉強接近合格線,而部分嚴重不及格的車企如小鵬和哪吒的完成率甚至未能達到15%,距離目標水平相去甚遠。

不過,造車新勢力們在下半年都有一些“大殺器”待用。例如,小鵬有面向企業客戶且訂單穩定的新品牌Mona,蔚來有主打大衆化市場的第二品牌樂道,這些都是以走量爲主要目標,有望助力造車新勢力們實現銷量目標。

綜上,在今年上半年的銷量目標競賽中,頭部車企的完成度相當可觀,而造車新勢力略遜一籌,需要藉助下半年的旺季衝刺來實現全年銷量目標。

編輯/new