板塊正站在新的發展起點上

經歷較長時間的調整,教育板塊似乎迎來了曙光。港股教育板塊的估值率先反彈,而A股教育板塊的業績也開始出現修復跡象,顯露出逐步回暖的趨勢。

在市場情緒較低的6月6日,作爲行業代表性個股之一的中公教育,實現了股價轉漲,收盤報每股1.82元,漲幅2.82%,一改近期極度疲弱的走勢,且近兩個交易日的成交量、成交金額及換手率顯著放大,後者於6日收盤錄得15.5%,兩日換手率累計超過31%。

這一信號,能不能給市場帶來更多的指引或啓發?

1

雙重底部

自2021年政策發佈以來,教育板塊進入了長達近三年的回調。築底的“底”在哪裏,已成爲教育板塊最受關注的問題之一。

進入2024年,分析師們開始頻繁使用"政策底"這一表述,預示着行業政策可能進入一個穩定期。特別是2月8日,教育部發布了《校外培訓管理條例》的徵求意見稿,爲行業帶來了進一步的積極信號。國投證券指出,監管着力點已經從“堵”轉向“疏”,疊加行業供給出清,看好教育行業未來發展,中航證券認爲,政策更加強調有序、理性地運營,行業政策有望進入到穩定期。

同時,業績底部的跡象也逐漸顯現。根據教育中信指數(CI005816.WI)的數據,2023年行業的總營收爲322.68億元,雖然較前一年下降了8.01%,但到了2024年第一季度,營收增長至73.00億元,實現了10.99%的同比增長。淨利潤方面,2023年歸母淨利潤爲1.02億元,同比大幅下降97.57%,而2024年第一季度淨利潤達到3.35億元,下降幅度顯著收窄至21.17%,顯示出業績恢復的積極跡象。

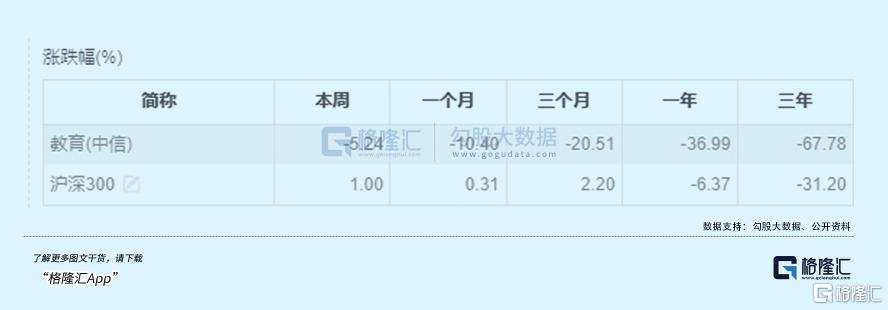

教育中信指數(CI005816.WI)在2023年累計下跌了9.15%,在中信指數30個一級行業中排名第20,相較於滬深300指數和上證綜指分別落後了11.44個百分點和19.12個百分點。然而,隨着時間的推移,下跌幅度開始收窄。儘管A股教育板塊的市場情緒仍在企穩過程中,港股教育板塊,尤其是高教領域紛紛跑出漂亮的行情,已經率先回暖,迎來了"量價齊升"的階段。

從長期視角來看,教育中信指數顯示,A股教育行業的估值已處於歷史最低水平。市場可能已經充分消化了各種相關因素的影響,Beta值已經具備了較高的安全邊際。總的來說,雖然A股是否會迎來Beta的修復仍有待觀察,但Alpha的潛力可能已經開始兌現。

2

公考賽道交出的成績單

國投證券在研報裏表示,2023年和2024Q1職教板塊中公考培訓企業業績壓力有所緩解,看好公考培訓和企業管理培訓賽道。

在2023年的公考培訓市場收入中,中公教育、粉筆科技和華圖教育三家公司形成了“三足鼎立”的穩定競爭的格局,而從市場份額的角度,中公教育在其中佔據着領頭羊的地位。然而,根據弗若斯特沙利文的預測,2023年招錄考試培訓市場的總規模將達到約387億元,這表明當前行業的集中度還相對較低,意味着各家公司在未來有很大的發展空間,可以通過提升市場滲透率來增加自己的市場份額。

浙商證券指出,中公利潤表已見顯著修復,退費問題逐漸化解、關停並轉等降本增效舉措推進,利潤端有望持續修復。華圖山鼎業務注入已經完成,24Q1相關收入接近7億元。

根據中公教育2023年年報與2024年一季度未經審計的報告,公司重新將利潤作爲核心目標,提升實收比例並實施了精細化管理,並取得了一定的成果。2023年,中公教育扣非經常性損益後的淨利潤相較於有較大幅度顯著的邊際改善,2024年第一季度,公司的淨利潤爲8279萬元、扣非後淨利潤爲8218萬元,同比分別增長240.67%/259.11%。

中公教育在6月5日披露的投資者關係活動記錄表中稱,整體發展來看,公司業務正在持續恢復中,將通過組織架構和激勵體系的進一步調整,強化公司經營效率,促進分校渠道產能提升。另外,中公教育還進一步披露,從4月和5月的情況來看,公司經營處於穩步改善過程中,從實際市場招生和教學交付來看,中公教育的研發、教學和服務,依然保持在行業的領先水平。

另外,中公教育還走向多元化。2023年,公司綜合類就業服務與人力資源服務佔比創下新高,收入佔總收入達35%。尤其值得注意的是,公司的職業教育業務主要通過與學校和政府的合作來開展。這種合作模式主要採用輕資產運營策略,由合作方提供必要的教學場所。由於教學場所是教育業務的重要成本組成部分,因此這種合作方式在降低公司現金流壓力方面發揮了關鍵作用,爲公司的持續發展和業務拓展提供了有力支持。

國投證券認爲,隨着未來成本管控效果彰顯以及業務開拓逐步穩定,公考培訓行業業績有望進一步提升。另外,職業教育的機會也值得關注,需求有望持續釋放。

就在6月6日中公股價盤中“反轉”的前一個交易日,即6月5日晚間,中公教育發佈股價異動公告稱,公司的生產經營活動一切正常,且內外部經營環境並未出現任何重大變化。

而近段時間,市場內更不時傳出了中公教育的一些流言蜚語。對此,中公教育多次在投資者互動平台闢謠回應消息不實。若結合6日中公教育出現的逆轉走勢,以上說法或得到了部分市場資金的支持,反映出巨大的預期差正在被快速修復。

3

公考與職教培訓的需求研判

隨着社會的快速發展和就業競爭的日益激烈,公務員考試培訓和職業教育逐漸成爲了熱點領域。從當前的市場趨勢和政策環境來看,公考培訓行業的業績有望進一步提升,同時,職業教育市場也展現出了較好的發展潛力。

在公考方面,我國高校畢業生的數量逐年上升,越來越多的年輕人傾向於選擇穩定的公務員職業。自2019年以來,國考招錄人數持續增長,尤其是2024年國考招錄人數達到了3.96萬人,同比增長6.6%。這一增長趨勢不僅體現了國家對公職人員的需求,也反映了考生對公務員職業的青睞。隨着考生群體的擴大和參培意識的提高,公考培訓行業的用戶規模正在迅速增長。

與此同時,職業教育市場也迎來了前所未有的發展機遇。

一方面,據教育部微信公衆號消息,2024年全國高考報名人數1342萬人,比去年增加51萬人。隨着高考報名人數的增加,以及社會對技能型人才需求的增長,職業教育市場展現出較好的發展空間。這反映了社會對高等教育的旺盛需求,而職業教育則爲學生提供了更多的選擇和發展路徑。另一方面,在國家政策的大力扶持下,職業教育正逐漸成爲高等教育的重要補充。近年來一系列職業教育鼓勵政策密集落地,《職業教育法(2022年修訂)》、《關於推動現代職業教育高質量發展的意見》等文件從頂層設計的層面明確了職業教育的重要地位,以及鼓勵社會資本參與的政策方向,並捋順法律保障、職業教育招生、升學路徑;而一系列更具體的政策從發展方向、配套資金落實等執行層面,掃清了政策端的障礙。

我國職業教育市場前景可觀。據弗若斯特沙利文的市場預測數據顯示,自2016年至2021年,中國職業教育行業的市場規模已從5167億元增長至7811億元,年複合增長率(CAGR)高達8.6%。展望未來,預計到2026年,該市場規模有望達到1萬億元人民幣;根據多鯨教育研究院的預測,中國職業教育市場有望在2024年即突破萬億規模,顯示出我國職業教育行業良好的發展潛力和增長空間。

4

總結

總之,教育板塊在經歷了一段時間的調整後,正站在新的發展起點上。展望未來,在政策的引導和市場需求的推動下,教育行業正在實現更加穩健和高質量的發展。只有通過不斷考驗、保持創新和優化的教育公司才能滿足社會的需求,爲培養更多高質量的人才做出貢獻,並走向更好的未來。

而對於投資者而言,教育板塊的穩定增長和政策支持,將爲他們提供更多的投資機會和回報。(全文完)