(圖片系AI生成)

“運作”5個月後,*ST煉石終於在5月16日成功“摘星脫帽”。在此期間,公司股價持續上漲,瘋狂程度與其慘不忍睹的業績背離度頗有些荒腔走板的意味。但甫一成功,也宣告摘帽行情的“見光死”,5月21日階段高點以來至6月5日收盤,股價已回落逾20%。

鈦媒體APP注意到,這樣的走勢折射出市場既情緒又理性,即在市場藉機炒作的情緒化下,實際心知肚明:一方面,煉石航空的“摘帽”人工痕跡極強,關鍵在四川發展(控股)有限責任公司(以下簡稱“四川發展”)一筆10.90億元的定增“輸血”助其實現淨資產轉正,但後者5年半豪擲53億換來的煉石航空何時扭虧仍是未知數;另一方面,四川發展甘當接盤俠縱有引領四川省航空製造產業轉型和提升的訴求,但隨着煉石航空窟窿的擴大和沉默成本的疊加,四川發展的入主實際帶上了無奈和豪賭的悲愴。

現在的問題是,即便公司在兩次年報問詢函回覆中極力闡釋公司持續經營能力產生重大疑慮的重大不確定性事項已消除,但有鑑於其此前併購Gardner時的業績承諾和資產減值測試的毛利率與最終的實際嚴重不符,現在預測的未來經營改善又有幾成可信度?

53億押注的邏輯與瘋狂

煉石航空前身是咸陽偏轉,1997年上市。2012年,張政攜煉石礦業入主,將上市公司主業從偏轉切換至礦業採選,更名“煉石有色”。但業績承諾期一過,煉石有色業績再降,2016年鉬礦採選停產。

眼見礦業採選走到死衚衕,張政力主將主營業務轉換至航空業務。彼時的2013年-2016年,煉石有色已經陸續投資設立了成都航宇超合金技術有限公司(以下簡稱“成都航宇”)、成都中科航空發動機有限公司(以下簡稱“中科航發”)、朗星無人機系統有限公司(以下簡稱“朗星無人機”)和成都航旭塗層技術有限公司,所謂“戰略佈局”,但這些都不成氣候。2016年底,公司宣佈3.26億英鎊(約28億元人民幣)收購英國公司Gardner 100%股權,以此全面切換進航空賽道,2017年該筆交易完成。

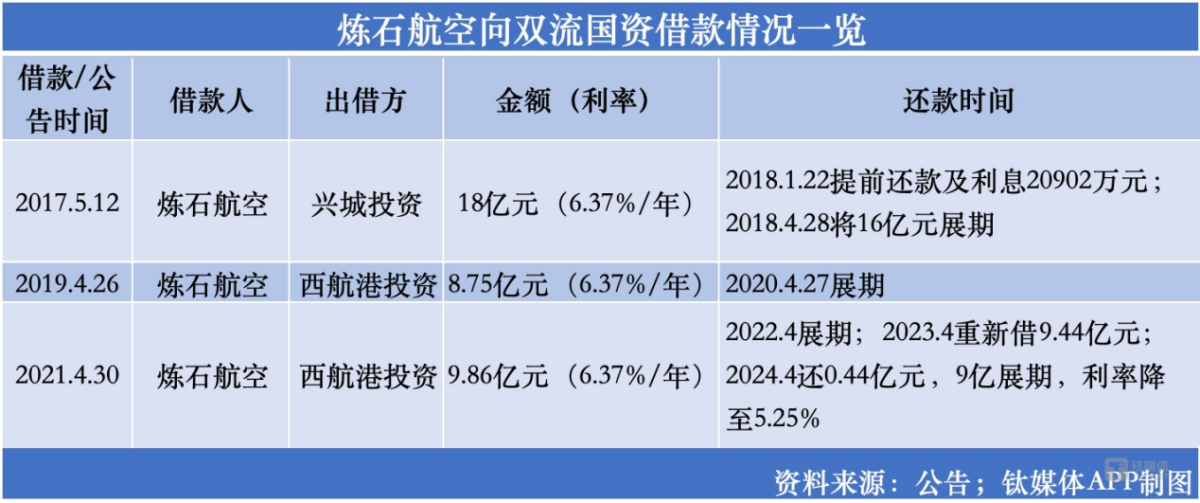

但彼時的煉石有色並沒錢支付收購款,準備非公開發行募資,只是定增遲遲未落地。公司就先貸款收購,再募資還貸款。自此,也拉開了雙流區地方國資及四川發展向煉石航空“無底洞式”投資的大幕。

鈦媒體APP根據資料梳理,在簽署將加德納全球旗艦工廠落地雙流區西南航空港經濟開發區協議前後的2017年-2021年,雙流國資興城投資(後更名西航港投資)三度向煉石航空提供借款合計36.61億元。

與此同時,2018年10月,公司完成定增,發行對象爲四川發展國瑞礦業投資有限公司(以下簡稱“國瑞礦業”)和四川富潤企業重組投資有限責任公司,前者爲四川發展100%控股的子公司。

此後,四川發展及其下屬企業多次增持股票並持續爲煉石航空“輸血”,砸下的資金很快高於雙流國資。但公司還是因2022年淨資產轉負遭實施退市風險警示,同時因“最近三個會計年度扣非前後淨利潤孰低者均爲負值,且最近一年審計報告顯示公司持續經營能力存在不確定性”被實施其他風險警示。

2023年,四川發展和*ST煉石不得不豁出去,於當年5月開始謀劃並終於12月下旬完成*ST煉石對四川發展航空產業投資集團有限公司(四川發展全資子公司,以下簡稱“航投集團”)的定向增發,助力公司淨資產轉正的同時四川發展也拿下控制權。

這意味着,從國瑞礦業定增入股算起,5年多時間,四川發展已累計在煉石航空身上砸超53億元。

雙流國資和四川國資近90億元砸向煉石航空,究竟圖啥?有熟悉四川國資的市場人士告訴鈦媒體APP:“其實無外乎兩點,第一是國資證券化需求,第二是與當地產業協同。”

如是所言,近些年來,成都雙流一直將航空經濟作爲名片來進行打造,當地政府發力建圈強鏈,雙流區委書記歐昭最新表態,“雙流對標上海虹橋商務區,打造千億級航空產業生態。”而要實現目標,就要不遺餘力招商引資,只是引來的不一定都是鳳凰,還可能是“一地雞毛”。

回溯來看,根據2017年7月煉石航空與雙流區政府簽訂的協議,“加德納航空全球旗艦工廠項目”落地註冊公司爲加德納航空科技有限公司(以下簡稱“加德納科技”),建設週期爲自實際交付項目用地之日起36個月內完成建設並正式投產;項目一期投產後,年產值不低於10億元,全部建成投產後實現年產值不低於20億元;且雙流政府給予該項目稅收、補助等一系列優惠政策。

鈦媒體APP注意到,僅2017年12月,煉石航空就收到雙流政府2.52億元的政府補助,此後每年均有不同數額的補助。

(來源:協議公告)

無獨有偶,四川發展作爲四川唯一的省內國有資本投資運營公司,聚焦四川產業發展,接連佈局航空產業。早在2018年首次增資入股煉石航空時,其就明確提到,“爲助推國家‘大飛機’、‘兩機專項’等重大戰略項目實施,引領四川省航空製造產業的轉型和提升,進一步拓展四川發展在資本市場的戰略佈局。”

(來源:煉石航空2018年10月31日公告)

2021年,四川發展組建航空集團,2022年4月又攜手四川航空、川航物流等推動開展國內首個空客A321客機改貨機業務。

“從入主煉石航空到不斷借款輸血,四川發展肯定是想把煉石航空扶持起來,與集團內部的其他佈局形成協同。”上述的市場人士如是表示。

公司近日在回覆投資者提問時也明確:“航投集團作爲控股股東,將積極支持上市公司改善經營狀況,切實回報廣大股東。”

然而,無論是雙流政府30多億借款、數億的補助,還是四川發展超53億的投入,到目前都還沒能砸出一個預期中的加德納科技。根據公司5月23日在業績說明會上的回覆:“成都加德納業務正在積極開拓中。”

而這,距離當初的協議簽訂已經快7年了,建設週期也是三年之後又三年。

又深陷連虧泥潭

從收購開始,煉石航空就一直在強調,Gardner是國際知名的航空零部件供應商,第一大客戶是法國空客公司,收購後能夠與其原有航空製造相關子公司產生協同效應,並對收購後Gardner能產生的業績抱有極大期待。然而,“蛇吞象”式收購後,不僅沒有令煉石航空“脫胎換骨”,反而在疫情影響下不斷走向虧損深淵。

根據公司2017年給交易所的問詢函回覆,煉石有色預計,2017年-2021年Gardner的淨利潤可以達到1.70億元、2.16億元、2.67億元、2.84億元和2.84億元,能夠完全覆蓋當時舉債收購的貸款利息。

(來源:煉石有色2017年4月20日給交易所的問詢函回覆)

現實是,公司收購Gardner後,標的業績沒有一年達到當初的預計,後疊加疫情“黑天鵝”,2020年開始虧損至今。

值得一提的是,自從收購Gardner後,煉石航空的收入來源就主要是Gardner,而2013年成立的成都航宇近幾年被寄予厚望,但業績來看,亦杯水車薪。

Gardner的嚴重不及預期直接給煉石航空帶來兩大致命問題:一是公司不得不持續借錢、借錢、展期,也就導致四川發展在煉石航空身上的投入越來越多;二是不斷計提商譽減值導致公司連年虧損。

2017年和2018年,煉石航空先後收購Gardner和NAL(後更名爲“Gardner Consett”,以下簡稱Consett),分別形成21.77億元和2.67億元的商譽,截至2022年末已累計計提18.39億元的商譽減值準備,商譽餘額爲5.92億元。2023年,公司沒有計提商譽,因此還遭到深交所問詢。

從煉石航空間接融資明細來看,公司近些年均是舉債運維。截至Q1末,公司短期借款15.49億元,一年內到期非流動負債1.06億元,加起來短期負債高達16.55億元。而公司Q1末的貨幣資金僅7.24億元,即便再加上應收票據1607.25萬元,短期償債壓力仍巨大。Q1末,資產負債率依然高達91.38%。

(煉石航空間接融資明細,來源:wind)

爲此,公司還在3月27日公告,航投集團將去年兩筆合計1.63億元的借款的年利率從原來約定的6.37%下調至4%;並在4月18日與西航港投資、成都銀行簽訂委託貸款展期協議,展期金額爲9億元。

債臺高築還產生巨額利息。2019年-2023年、2024Q1,公司利息費用分別高達8709.50萬元、9226.46萬元、1.26億元、1.75億元、1.91億元和4300.78萬元。

Gardner業績不及預期疊加利息蠶食利潤,煉石航空連虧5年,累計虧損額高達36.46億元,未彌補虧損達到實收股本總額的三分之一;今年Q1繼續虧損7443.58萬元。扣非淨利潤更是連虧8年,累計爲-41.21億元。

(煉石航空歸母淨利潤變動情況,來源:wind)

經營好轉可實現性堪憂

易主、改主業曾讓老牌陝股000697兩次轉危爲安甚至脫胎換骨,也爲曾經的控股股東/實控人套現、退出提供了絕佳環境。如今,四川發展雖然已通過“輸血”的方式入主並助煉石航空保住了殼,但無論是深交所還是投資者,對其持續經營能力、何時能扭虧等問題均有疑慮,從深交所兩度問詢其2023年年報、投資者花式詢問公司何時扭虧就可見一斑。

鈦媒體APP注意到,即便公司在回覆深交所時極力闡述公司持續經營能力,但有鑑於上述公司併購Gardner時的業績承諾與最終的實際嚴重不符,現在預測未來經營好轉的可信度存疑。

不止如此,煉石航空前期披露的2019年- 2022年相關商譽減值測試報告顯示,對Gardner資產組2023年不含折舊攤銷的經營毛利率預測值分別爲27.87%、26.89%、21.30%、18.76%,但2023年Gardner資產組實際經營毛利率僅爲11.02%。這再一次說明,公司對Gardner相關預測的“離譜”。

順便一提,煉石航空在朗星無人機和中科航發上的投資佈局也“看走了眼”。在低空經濟爆發的當下,二者成立多年依然處於研發階段,憾失風口;2022年還因計提巨額減值導致分別虧損-1.76億元和-1.13億元。

但就在這樣的情況下,煉石航空稱持續經營能力產生重大疑慮的重大不確定性事項已消除,且公司在回覆函中預計:航空業復甦態勢良好,Gardner通過成本轉移計劃、漲價協議、物流及材料端優化、設備效率提升、生產流程優化以及生產管理成本優化降低成本等疊加下,2024年毛利率有望恢復至18.84%,2028年毛利率將持續恢復至25.08%,此間毛利率將持續提升;依據空客公司未來建造率以及 Gardner資產組已簽署銷售框架協議、在手訂單預測,自2025年後Gardner資產組營業收入將持續增長,收入規模有望超過2019年。

需要注意的是,儘管全球航空業恢復向好,國際航空運輸協會(IATA)也最新上調了2024年全球航空業的盈利預期,預計全球航空業今年將產生305億美元的利潤,但供應鏈短缺對行業恢復形成的阻力亦很明顯。IATA理事長威利·沃爾什近期稱,“包括飛機交付延誤、飛機和發動機出現故障,以及飛機制造涉及的勞動力短缺等問題都在挑戰全球民航業復甦腳步。”

煉石航空也在回覆函中提到,由於商用飛機供應鏈條長、全球分佈廣,空客公司飛機交付仍然受制於地緣政治衝突、通貨膨脹、原材料供應不穩定以及物流短缺等問題,2023年空客公司飛機交付數量僅爲2019年的85%。也因此,空客才推出了“供應商瞭望塔”計劃,與煉石航空籤漲價協議。

至於何時扭虧的問題,煉石航空始終未有正面回應和時間表,每每只是回覆:“公司將繼續落實既定的各項經營措施,優化債務結構、加快產業發展、盤活存量資產、加強內部管理,努力改善公司的經營,提高經營效率,爭取早日扭虧。”

實際上,類比四川發展此前的投資案例來看,要扭虧也不是件容易的事。比如,安控科技(300370.SZ)2022年完成破產重整,四川發展旗下四川資本市場紓困發展證券投資基金合夥企業(有限合夥)(以下簡稱“紓困基金”) 支付1.81億元,以2.79元/股的價格受讓公司股份6500萬股參與重整。但2022年、2023年、2024Q1,安控科技歸母淨利潤分別爲-4.12億元、-2億元和-1788.16萬元,仍一直虧損。且6月5日股價收於1.64元,紓困基金浮虧7440萬元。

四川發展入主新築股份(002480.SZ)的時間則更早,2018Q3通過受讓原控股股東1.05億股、轉讓價7.91元/股拿了控制權,2020Q2四川發展全資子公司四川發展軌道交通產業投資有限公司(以下簡稱“軌交投資”)又以4.27元/股的價格、耗資5.22億元定增入股1.22億股,2022Q3紓困基金以2000.31萬元增持364.87萬股(均價5.48元/股)。且在四川發展治下,新築股份從軌道交通轉型光伏發電行業,並在今年宣佈切入釩電解液領域,但公司虧損依然是常態。2021-2023年三年累虧11.95億元,今年Q1再虧7280.70萬元。股價則跌至目前的3.27元/股。

無獨有偶,四川發展旗下四川發展證券投資基金管理有限公司(川發產業互動私募證券投資基金)又在2023年末以35.028元/股的高價接盤捷榮技術(002855.SZ)控股股東持有的1991.07萬股股份,耗資6.97億元。同樣的,捷榮技術的虧損自2021年開始,2023年、2024Q1分別虧損1.19億元、5027.72萬元。在該公司的投資上,四川發展又浮虧2.93億元。

(本文首發於鈦媒體APP,作者|蘇啓桃 編輯|劉敏)