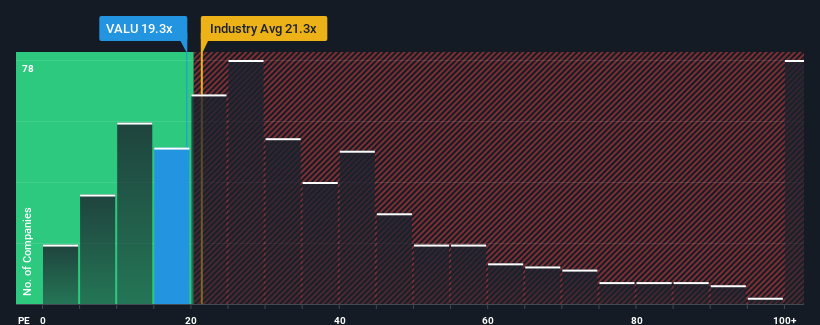

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") below 17x, you may consider Value Line, Inc. (NASDAQ:VALU) as a stock to potentially avoid with its 19.3x P/E ratio. However, the P/E might be high for a reason and it requires further investigation to determine if it's justified.

The recent earnings growth at Value Line would have to be considered satisfactory if not spectacular. It might be that many expect the reasonable earnings performance to beat most other companies over the coming period, which has increased investors' willingness to pay up for the stock. If not, then existing shareholders may be a little nervous about the viability of the share price.

NasdaqCM:VALU Price to Earnings Ratio vs Industry June 5th 2024 Although there are no analyst estimates available for Value Line, take a look at this free data-rich visualisation to see how the company stacks up on earnings, revenue and cash flow.

Is There Enough Growth For Value Line?

Value Line's P/E ratio would be typical for a company that's expected to deliver solid growth, and importantly, perform better than the market.

Retrospectively, the last year delivered a decent 2.9% gain to the company's bottom line. However, this wasn't enough as the latest three year period has seen an unpleasant 3.6% overall drop in EPS. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

Weighing that medium-term earnings trajectory against the broader market's one-year forecast for expansion of 13% shows it's an unpleasant look.

In light of this, it's alarming that Value Line's P/E sits above the majority of other companies. Apparently many investors in the company are way more bullish than recent times would indicate and aren't willing to let go of their stock at any price. Only the boldest would assume these prices are sustainable as a continuation of recent earnings trends is likely to weigh heavily on the share price eventually.

The Bottom Line On Value Line's P/E

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

We've established that Value Line currently trades on a much higher than expected P/E since its recent earnings have been in decline over the medium-term. When we see earnings heading backwards and underperforming the market forecasts, we suspect the share price is at risk of declining, sending the high P/E lower. Unless the recent medium-term conditions improve markedly, it's very challenging to accept these prices as being reasonable.

Many other vital risk factors can be found on the company's balance sheet. Our free balance sheet analysis for Value Line with six simple checks will allow you to discover any risks that could be an issue.

It's important to make sure you look for a great company, not just the first idea you come across. So take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered a decent 2.9% gain to the company's bottom line. However, this wasn't enough as the latest three year period has seen an unpleasant 3.6% overall drop in EPS. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

Retrospectively, the last year delivered a decent 2.9% gain to the company's bottom line. However, this wasn't enough as the latest three year period has seen an unpleasant 3.6% overall drop in EPS. So unfortunately, we have to acknowledge that the company has not done a great job of growing earnings over that time.

回顧過去一年,該公司的底線增長僅爲2.9%。然而,在最近的三年期間,每股收益下降了3.6%,這亦是不愉快的。很遺憾,我們必須承認,該公司在過去的時間內增長收益方面做得不好。

回顧過去一年,該公司的底線增長僅爲2.9%。然而,在最近的三年期間,每股收益下降了3.6%,這亦是不愉快的。很遺憾,我們必須承認,該公司在過去的時間內增長收益方面做得不好。