2023年开始的光伏“降价潮”仍在延续。

今年以来,以主材为首的产业链价格进一步走低,截至5月底,硅料、硅片较年初已跌去近4成,电池、组件跌幅也有20%;与去年一季度的高点相比,硅料、硅片跌超80%,电池片跌超60%,组件价格也已折半。

“跌跌不休”的价格让光伏企业经营高度承压,行情何时能够筑底回升也成了行业关注的焦点。

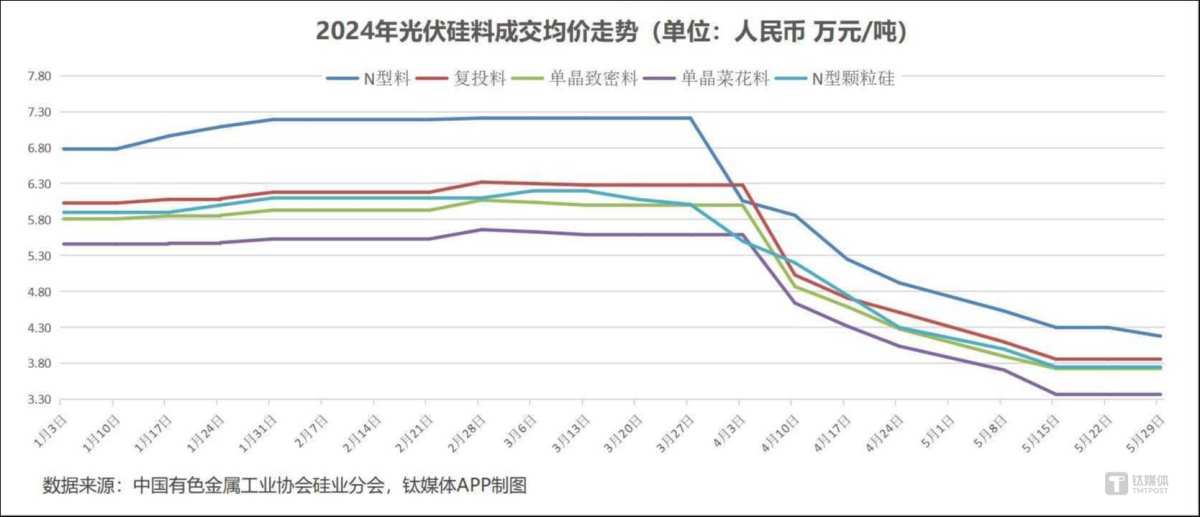

硅料:价格掉头,二季度下跌近4成

今年一季度,光伏硅料价格回暖,走出持续上涨行情,一度被视为光伏产业链价格“反攻战”的先锋。但自二季度开始,该环节却上演了“大撤退”,4月单月各品类硅料跌幅均接近30%,到了5月,情况仍然严峻。

根据中国有色金属协会硅业分会公布的数据,截至5月29日,复投料成交价格区间为3.6-4.1万元/吨,成交均价为3.86万元/吨,较4月底又降了14.4%,二季度以来已下跌38.5%;P型致密料成交价格区间为3.4-3.9万元/吨,成交均价为3.73万元/吨,较4月底下跌12.9%;价格最低的P型菜花料跌势更狠,最新成交价格区间为3.1-3.6万元/吨,成交均价为3.37万元/吨,较4月底下跌16.6%;N型料方面,N型棒状硅成交价格区间为4-4.3万元/吨,成交均价为4.18万元/吨,较4月底下跌15%,再加上4月的跌幅,整个二季度跌了42%,在所有品类中跌幅最大;N型颗粒硅方面,最新成交价格区间为3.7-3.9万元/吨,成交均价为3.75万元/吨,较4月底也下跌了12.8%。总体来看,各品类硅料5月降幅均在12%以上,二季度总体降幅也均达到了37%以上。

根据硅业分会的观察,目前下游环节对硅料的采购以“少量多次”为主,这也进一步导致了库存的持续积压,再加之市场悲观预期,令硅料厂压力骤增。

钛媒体APP也关注到,硅料环节“价格突破现金成本”的声音尤多,在此背景下,本月出现了不少停工停产进行检修、技改的厂家,还有企业压货不出以减少亏损,这些策略让硅料产能释放速度得以减慢,供应端压力有所缓解。实际上,到5月下旬,除了N型棒状硅的价格仍在下跌,其他品类硅料的成交持续缩量,价格也暂时稳定在了较低位置。不过,这是否意味着这波“非理性降价潮”已经结束?目前业内看法仍有分歧,有行业人士提到,受上游工业硅期货价格上行、电费上涨预期等因素影响,光伏硅料成本实际上已有所增加,在需求总体饱和的情况下,厂商的压力和负担在短期内都难以减轻。国信证券近期曾发布预测,认为年内硅料价格降大概率会一直维持在底部运行。

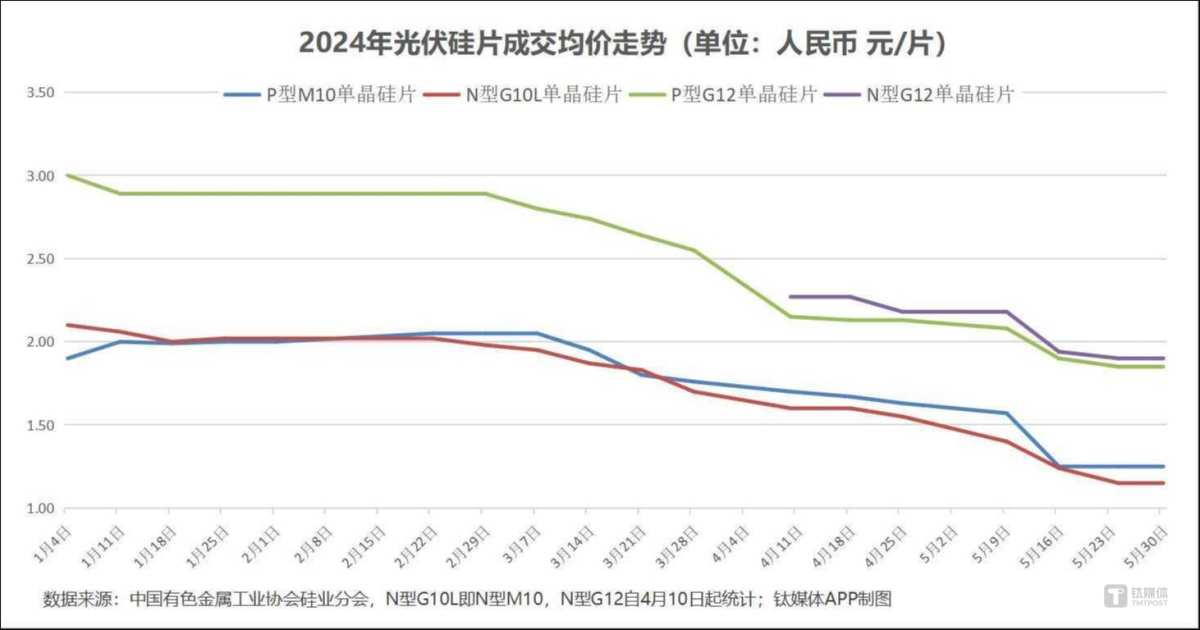

硅片:去库压力大,遭遇年内最大单周跌幅

硅片价格颓势的显现还要早于硅料,今年3月起就持续下跌。在5月中旬,多个品类的硅片遭遇了年内最大跌幅,P型M10单晶硅片价格单周降幅达20.4%,N型G10L单晶硅片、N型G12单晶硅片降幅也超过10%,降幅相对较小的P型G12单晶硅片也跌了8.7%(P型G12年内最大单周跌幅出现在4月初,当时跌了15.7%)。

从整月情况来看,根据硅业分会最新披露的数据,P型M10单晶硅片目前成交价格区间为1.25-1.3元/片,成交均价为1.25元/片,较4月底下跌了23.3%;P型G12单晶硅片目前成交价格区间为1.75-1.9元/片,成交均价为1.85元/片,较4月底下跌了13.3%;N型G10L单晶硅片目前成交价格区间为1.1-1.33元/片,成交均价为1.15元/片,较4月底下跌了25.8%;N型G12单晶硅片目前成交价格区间为1.75-2元/片,成交均价为1.9元/片,较4月底下跌了12.9%。

今年一季度,硅片产量不降反增,达到历史最高水平,这也是3月起价格急跌的主要原因之一。4月份,产量终于得到控制,环比下降10.6%;到了5月,根据硅业分会的统计,国内硅片产量为59.65GW,环比再降4.3%。钛媒体APP还了解到,包括“双寡头”隆基绿能、TCL中环在内的头部企业近两个月均有减量,且囤货的硅片厂也越来越多。目前来看,在5月又遭价格大跌后,6月各硅片厂商可能会进一步加大减产力度。

此外,值得一提的是,与硅料类似,硅片也在5月下旬出现了开工率下降、交易缩量等情况,价格因此得以暂时稳定,不过,作为硅片下游的电池、组件亦在减产,需求侧的情况并不乐观,接下来的价格走势也充满悬念,硅业分会也在评析中表示,目前硅片价格已经脱离供需基本面运行,6月是供求转折的关键节点。

电池:价格难企稳,库存压力也悄然上升

今年一季度,电池片价格表现相对平稳,甚至一度有所提升,但在二季度上游价格急落后,这一环节也重回跌势。整个4月中旬到5月末,无论P型电池还是N型电池,价格几乎每周都在下降。

截至5月底,根据InfoLink公布的数据,单晶PERC(182 mm)成交价格区间为0.3-0.32元/W,成交均价为0.31元/W,较4月底下降了8.8%,二季度以来跌了16.2%;单晶PERC(210mm)成交价格区间为0.31-0.32元/W,成交均价为0.31元/W,较4月底下降了13.9%;N型TOPCon成交价格区间为0.29-0.31元/W,成交均价为0.3元/W,较4月底下降了25%,二季度以来更是大跌34.8%。

目前来看,除了上游硅片降价因素外,电池的下游—各组件大厂也在通过各种方式压低购买电池的价格(包括代工合作、双经销等策略),这是电池行情持续阴跌的主要原因所在。而对于电池厂商来说,近期贵金属的涨价也在成本端带来了压力,尤其是在电池非硅成本中占比最高的银浆,该辅料受银价波动影响较大,不少行业观察者都认为近期的“金飞银舞”将进一步加剧电池厂商在经营、盈利上的困难(银价“狂飙”,或令光伏技术格局生变?)。而且,银价的变化还有可能给新一代电池技术路线之争带来变数,从5月电池价格来看,TOPCon电池价格已降到0.3元/W,比上一代P型电池的均价还低,虽然这意味着市占率替代速度将进一步加快,但相关产品的利润也会因此受到挤压,而TOPCon的每瓦银耗要高于另一大N型技术HJT,成本受银价波动的影响更大;根据多家机构的估算,HJT电池片目前价格在0.5-0.6元/W左右,近期降幅明显小于TOPCon,SOLARZOOM新能源智库认为,银价的上涨让HJT的成本进一步趋近TOPCon,而其利润上的保障也有益于竞争力的持续提升。

此外,海外市场的电池片价格同样在下降,InfoLink收录的电池片美元价格在5月也跌了16.6%,对于电池企业以往利润率相对较高的海外业务亦形成打击。

对于电池环节的未来走势,InfoLink认为,考虑到组件订单状况尚不明朗,部分垂直厂家开始减少外购电池片,电池制造环节库存水平悄然上升,目前行业更多关注组件环节六月份的排产变化。

组件:库存积压,头部企业持续降价

作为电站终端的核心产品,组件价格一直最受行业关注,也是主要风向标。去年四季度起,组件的持续下跌引发了全行业关注,今年2月、3月,其价格显现出企稳趋势,也在短期内提振过从业者信心。但二季度开始,组件的价格再次走低,相关企业失血情况愈发严重。

根据InfoLink公布的数据,截至5月底,单晶PERC组件(182mm,双面双玻)成交价格区间为0.76-0.88元/W,成交均价为0.83元/W,较4月底下降4.6%,二季度以来跌了9.8%;单晶PERC(210mm,双面双玻)成交价格区间为0.78-0.9元/W,成交均价为0.85元/W,较4月底下降4.5%,二季度以来跌了10.5%;TOPCon成交价格区间为0.8-0.93元/W,成交均价为0.88元/W,较4月底下降4.4%,二季度以来跌了8.3%;HJT成交价格区间为0.96-1.1元/W,成交均价为1.1元/W,较4月底下降4.4%,二季度以来跌了8.3%。

而在招投标方面,在5月26日开标的北京能源集团2024-2025年光伏组件框架协议采购项目中,25家企业的投标均价仅为0.805元/W,其中更是有9家企业的投标价低于0.8元,最低报价为0.76元/W,再次创下新低。而且,值得注意的是,该项目采购的已经是价格相对较高的N型单晶硅双面光伏组件了。

而根据集邦咨询的统计,TOP7的组件头部企业在该项目中的最低投标价也已下探到0.808元/W,险些失守0.8元线。其实,近两个月来光伏大厂一直在下调组件产品报价,本月晶科能源、隆基绿能、天合光能等TOP企业都曾下调品牌报价,如上所述,这让N型组件价格全面降至0.8元/W左右,P型降至0.7元/W左右。数字新能源DNE调研称,目前各大厂商均面临库存积压问题,不少组件大厂通过降价或特价等销售策略来抢占市场,而这种销售策略导致了亏本经营的代价,也就是牺牲利润来换订单。

在库存的另一边,需求侧近期的信号也并不算乐观。根据国家能源局在5月23日公布的今年1-4月全国电力工业统计数据,4月全国太阳能发电新增装机为14.37GW,同比下降了1.91%,而在更早的3月份,同比降幅更是高达32%。

对于组件价格走势,数字新能源DNE预测6月的组件价格还会继续下跌,何时见底则尚未可知。InfoLink则称,目前国内需求趋弱,以欧洲为代表的海外需求更是疲软,组件库存持续攀升,整个行业观望情绪持续增加,6月开标项目价格将成为重要信号。

价格的持续走低也加剧了行业“大洗牌”的预期,多家机构表示,组件厂商停产的概率持续增加,低效产能加速淘汰,缺少高效产品、“扛不住”价格战的企业或将加速被洗牌出局,不少头部上市公司如晶科能源、阿特斯等也在近期的年报、业绩会上给出了了类似判断。

不过,随着低效产能出清预期加强,近期A股光伏板块迎来了一波强势行情,5月22日、29日均出现行业普涨,市场普遍认为,中国光伏行业协会(CPIA)近期组织召开的光伏行业高质量发展座谈会对刺激股价起到了作用,会上释放出“要加强对于低于成本价格销售恶性竞争的打击力度,保障国内光伏市场稳定增长,探索通过示范项目支持先进技术应用,转变低价中标局面”等信号。此外,中东市场近期也迎来政策端“加强能源合作”“支持中国能源企业和金融机构在阿拉伯国家参与可再生能源项目”等利好。中信证券在5月30日的研报中就表示,光伏行业的落后产能有望加速出清,行业供给格局重塑有望带动产业链迎来否极泰来的曙光,同时,政策端的一系列利好也有望强化新能源行业得发展信心。(本文首发于钛媒体APP,作者|胡珈萌,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号: