Source: Broker China

Author: Zhou Le

Big positive data came from the global chip circuit.

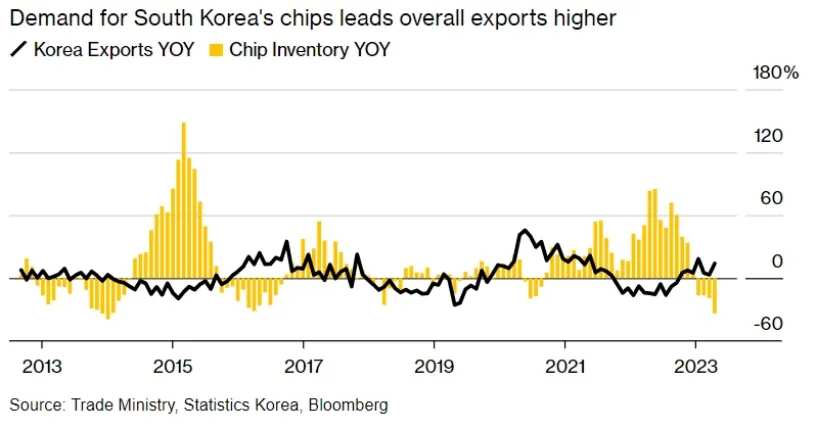

On May 31, data released by the Korea Statistics Agency showed that chip inventories fell 33.7% year on year in April, the biggest drop since the end of 2014. In addition, according to data recently released by Korea's Ministry of Science, Technology, Information and Communications, chip exports increased 53.9% year on year in April, of which memory chip exports increased sharply by 98.7% year on year. Analysts pointed out that global customers are speeding up the purchase of AI chips, demand is growing faster than supply, and the recovery is exceeding expectations. This is certainly good news for the global chip industry.

At the same time, the current mainstream memory chip manufacturers have begun a price increase model. Some industry insiders said that they have received several notifications from upstream memory chip manufacturers to raise contract prices this year. According to TrendForce Jibang Consulting's latest estimates, the quarterly increase in DRAM contract prices in the second quarter will be revised to 13% to 18%; the quarterly increase in NAND Flash contract prices will be revised to about 15% to 20% at the same time.

A number of agencies have determined that the price of memory chips will continue to rise in the second quarter. In the future, as operating margins improve due to continued increases in storage prices, leading storage vendors are expected to face a double blow from Davis in terms of performance and valuation, and there is plenty of room for a rebound in the industry. In terms of the secondary market, chips are one of the strongest A-share sectors this week. The weekly increase of the chip index reached 4.76%. In contrast, the Shanghai Index, Shenzhen Stock Exchange Index, and GEM Index all recorded weekly declines.

Sudden advantage

On May 31, data released by the Korea Statistics Agency showed that chip inventories fell 33.7% year on year in April this year, the biggest drop since the end of 2014. This also marks the fourth consecutive month of decline in inventories, while South Korea's semiconductor exports have rebounded.

Analysts pointed out that benefiting from the wave of artificial intelligence (AI), global customers are speeding up the purchase of AI chips, demand is growing faster than supply, and the recovery is exceeding expectations. This is certainly good news for the global chip industry.

In addition, data from the Bureau of Statistics also shows that in April of this year, South Korea's chip production increased sharply by 22.3%, but it was lower than 30.2% in March; Korean factory shipments increased 18.6%, up from 16.4% in March.

The Bank of Korea report shows that as the “artificial intelligence boom” drives demand in a manner similar to cloud server expansion in 2016, the latest round of “chip demand boom” is expected to continue until at least the first half of 2025.

South Korea's chip industry chain giants, Samsung Electronics and SK Hynix, are the two largest memory chip manufacturers in the world and are supplying large quantities to Nvidia. SK Hynix said its HBM chip production capacity has almost been fully booked by next year.

The chip industry, in particular the memory chip industry supported by Samsung and SK Hynix, can be described as the “core pillar” of the Korean economy, driving the scale of investment in Korea's advanced equipment and industrial construction projects. Statistics show that in the first quarter of this year, South Korea's chip exports increased by more than double digits year on year, directly driving the Korean economy to grow 1.3% month-on-month, far exceeding the 0.6% expected by economists.

Based on the chip industry's recovery beyond expectations, the Bank of Korea also sharply raised South Korea's economic growth forecast for 2024.

Also, according to data recently released by Korea's Ministry of Science, Technology, Information and Communications Technology (ICT), due to strong global demand, South Korea's exports of information and communication technology (ICT) products soared 33.8% year on year to US$17.08 billion in April, growing for the sixth consecutive month.

In terms of export varieties, chip exports increased 53.9% year-on-year in April, reaching 9.96 billion US dollars, achieving double-digit growth for the sixth month in a row. Among them, the export value of memory chips increased 98.7% year on year to reach 5.82 billion US dollars. This is due to the continued rise in the average quarterly price of 8g DRAM and strong demand for high-value products such as high-bandwidth memory chips.

Prices soared

Looking at the global market, the semiconductor circuit is undergoing a strong recovery. According to data recently released by the American Semiconductor Industry Association (SIA), global semiconductor sales for the first quarter of 2024 totaled US$137.7 billion, a sharp increase of 15.2% over the first quarter of 2023. Regarding the semiconductor industry sales forecast for 2024, SIA President and CEO John Neuffer predicted in the data report that overall sales in 2024 will achieve a double-digit increase compared to 2023.

The World Semiconductor Trade Statistics Organization (WSTS) predicts that the global semiconductor market will grow 13.1% year over year in 2024.

Nomura believes that if the cyclical technological recovery extends to other electronic terminal markets, it will support semiconductors to enter the next upward cycle, which will continue from the second half of this year to 2025.

Among them, memory chips are the most important segment of the semiconductor market, mainly divided into flash memory and memory. According to data released by the American Semiconductor Industry Association (SIA), the global semiconductor industry's sales reached 526.8 billion US dollars in 2023, the sales volume of the largest category of logic chips reached 178.5 billion US dollars, and memory chips ranked second with sales of 92.3 billion US dollars (about 660 billion yuan), accounting for about 17.5% of the global semiconductor market.

As global memory chips continue to recover, mainstream memory chip manufacturers have taken the lead in starting a price increase model. According to Kioxia's financial report, in the first quarter of 2024, the sales price of NAND Flash (its core product) in yen rose 15% to 19% month-on-month, for the third consecutive quarter.

Some industry insiders said that starting at the end of 2023, the global semiconductor storage industry has gradually entered an upward cycle, and it has received several notifications from upstream memory chip manufacturers to raise contract prices this year.

Recently, after Western Digital, a major US memory manufacturer, announced a price increase, Seagate Technology also announced a follow-up price increase. According to Seagate Technology's announcement, many parts of the company's business are now gradually recovering demand, and delivery cycles are being extended. At the same time, costs continue to be affected by global inflation. As a result, Seagate will continue to increase prices for new orders and demand that exceeds previously promised quantities for several quarters.

According to TrendForce Jibang Consulting's latest estimates, the quarterly increase in DRAM contract prices in the second quarter will be revised to 13% to 18%; the quarterly increase in NAND Flash contract prices will be revised to about 15% to 20% at the same time. A number of agencies have determined that the price of memory chips will continue to rise in the second quarter.

Shanxi Securities said that the upward trend in prices is clear, and storage has entered a new upward cycle to seize the opportunity of a reversal of the industry cycle. In the future, as operating margins improve due to continued increases in storage prices, leading storage vendors are expected to face a double blow from Davis in terms of performance and valuation, and there is plenty of room for a rebound in the industry.

In terms of the secondary market, chips are one of the strongest sectors in A-shares this week. Among them, the Wind Chip Index had a weekly increase of 4.76%. In contrast, the Shanghai Index, Shenzhen Stock Exchange Index, and GEM Index all recorded weekly declines, with declines of 0.07%, 0.64%, and 0.74%, respectively.

Editor/Jeffy