5月30日週四美股盤後,已成立40年的個人電腦與服務器製造龍頭戴爾科技發佈了2025財年一季度業績,業績前一衆華爾街主流投行紛紛上調其目標價。

儘管戴爾總營收和分項業務收入都超預期,AI服務器的積壓訂單高達38億美元或季環比增長30%,但未能打動對AI寄予厚望的投資者,而且調整後EPS盈利下滑,盤後股價深跌约18%。

還有分析稱,戴爾沒有在業績聲明中直接提供下季度業績指引,也導致股價深跌,不過戴爾稱將在業績電話會中提供指引。

週四戴爾收跌5.18%,止步六日連漲的十個月最長週期,昨日曾連續四個交易日創歷史最高。今年以來戴爾股價翻倍、累漲超120%,遠超同期標普500指數大盤的累漲11%。

有分析稱,乘着AI“東風”,戴爾增長前景的持續改善將繼續支撐股價徘徊新高,其估值低於其他熱門AI科技股的事實,以及即將納入標普500指數成分股的市場猜測,都將利好股價。

當前戴爾市盈率爲預期收益的22倍,較科技股居多的納斯達克100指數,以及英偉達、超微電腦和微軟等其他AI公司都有明顯折扣,不過已遠高於戴爾的五年均值5.8倍並處於最高水平。

資管機構Deepwater Asset Management據此將戴爾稱爲“既是增長股,也是價值股”,相對於其他人工智能公司而言市盈率仍非常低,其個人電腦和服務器業務的增長潛力均被低估。

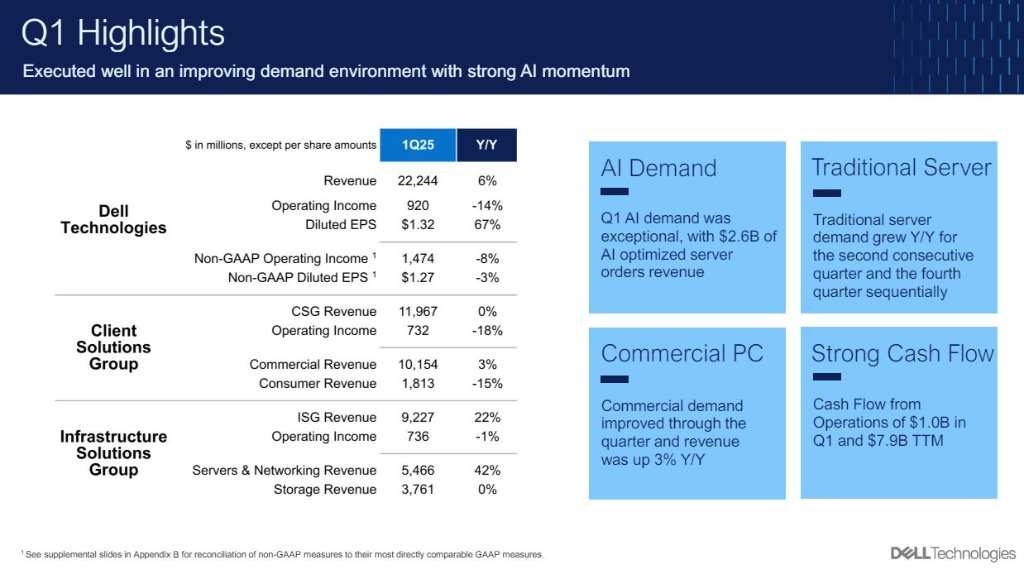

Q1營收在兩年來首次同比增長,但調整後EPS盈利略遜於部分市場預期

市場高度關注戴爾拓展AI業務的能力,實際上,戴爾本份一季報全面超越市場預期。

季度收入同比增長6%至222億美元,高於市場預期的216億美元,也高於公司官方指引的210億至220億美元區間上限。有分析稱,這是戴爾自2022年以來的首次營收同比增長。

調整後每股收益1.27美元,同比下降3%,但高於市場預期的1.23美元和公司官方指引的1.15美元。不過,也有分析師希望EPS爲1.29美元。GAAP項下的每股收益同比增長67%至1.32美元。

同時,季度營業利潤爲9.2億美元,非GAAP營業利潤爲14.7億美元,同比分別下降14%和8%,而且後者遜於預期的14.8億美元。經營活動產生的現金流爲10億美元。通過股票回購和股息向股東返還了11億美元,季末的現金和投資總額爲73億美元。

AI優化服務器的出貨量環比翻倍增長,推動服務器與網絡收入增42%至新高

戴爾業務主要由客戶解決方案集團(CSG)和基礎設施解決方案集團(ISG)兩部分組成。前者主體是個人電腦PC,細分爲商業客戶與消費者收入,後者分爲服務器與網絡、以及存儲收入。

第一財季基礎設施解決方案集團的營收同比增長22%至92億美元,高於市場預期的90.6億美元。其中,服務器與網絡營收同比增長42%,至55億美元創下歷史新高。存儲收入持平於38億美元。

公司稱,這主要是由於人工智能優化後的服務器與傳統服務器的需求都很強勁:

人工智能優化服務器的出貨量較上季度環比增超100%,即翻倍增長至17億美元,此類服務器的訂單積壓量從1月底的29億美元環比躍升30%至38億美元。

不過有分析指出,雖然戴爾的AI服務器積壓訂單季度增速很快,但從盤後股價兩位數大幅跳水可知,本次38億美元積壓訂單未能打動對該公司AI技術寄予厚望的投資者。

同時,客戶端解決方案集團的營收同比持平至120億美元,但高於華爾街預期的117億美元。其中商用客戶PC的營收同比增長3%至102億美元,消費者PC收入卻下降15%至18億美元。有分析稱,這表明一些商業客戶已經開始更換老化的PC硬件。

戴爾CFO指出,人工智能繼續推動新的增長,業績證明了公司的執行力和提供強勁現金流的能力。過去12個月從運營中產生了79億美元的現金流。

公司首席運營官強調:

“沒有哪家公司比戴爾更有能力將人工智能引入企業。服務器和網絡在第一財季創下收入新高,我們的人工智能優化服務器訂單季度環比增長至26億美元,出貨量增超100%。”

華爾街怎麼看?

業績發佈前一天,美國銀行證券分析師Wamsi Mohan將戴爾目標價從130美元高調上調至180美元,並重申“買入”評級,理由是戴爾被投資者低估且持有不足,公司具有人工智能等潛在增長催化劑,股價則因可能被納入標普大盤而存在上行空間。

上週戴爾推出五款新型人工智能個人電腦(AI PC)、AI服務器、全閃存文件存儲和網絡架構,還宣佈與英偉達擴大合作,通過AI工廠(Dell AI Factory)爲企業構建超大規模的端到端系統。

美國銀行據此認爲,AI產品組合的擴大,以及人工智能服務器的需求、IBM大型機更新推動的存儲需求和個人電腦在AI助力下的換機週期,都將支持戴爾在2025年都實現增長:

“戴爾受益於數據中心正在升級基礎設施以支持生成式人工智能,以及AI PC的推出。廣泛的產品組合、人工智能的優勢、快於市場的增長趨勢、持續的份額獲取,以及未來幾年的存儲、PC與服務器配置向高端遷移帶來的利潤增長機會,可以抵消全球經濟放緩和高金融槓桿等風險。”

摩根士丹利預計,今年人工智能個人電腦的普及率爲2%,明年將大幅上升至16%,到2026年提高至28%。研究公司Canalys更爲樂觀,預計到2025年有1億臺配備人工智能的個人電腦,約佔市場份額的40%,這將利好惠普和戴爾等PC製造商,昨日業績稱惠普PC銷量兩年來首次增長。

Hunter Wolf Research指出,戴爾一直與主要GPU製造商合作推出針對AI優化的服務器,這可能改變其增長前景,例如,戴爾日前宣佈將在服務器中提供英偉達下一代最強Blackwell GPU。

投行Evercore ISI前不久將戴爾目標價從140美元上調至165美元,稱戴爾已經贏得特斯拉人工智能服務器建設的很大一部分業務,或帶來25億至30億美元的收入機會,今年就可能實現。

投資管理公司Neuberger Berman稱“戴爾正成爲AI生態系統日益重要的戰略供應商”,不過AI的強勁增長勢頭也可能隨着宏觀經濟下滑而放緩,即對AI系統的需求仍然具有周期性。

市場熱點不斷,想加入投資行列,但覺得仲差少少知識同基本功?立即click參加投資教程,特邀用戶更可得到高達$2100驚喜獎賞>>

*活動對象:限年滿18歲以上,香港地區已註冊富途APP但未開立證券帳戶的特邀存量用戶參與

編輯/ruby