深圳上下沙片區,鈦媒體APP實拍

自月初放寬限購區域後,時隔半個多月,深圳再度釋放樓市利好政策。

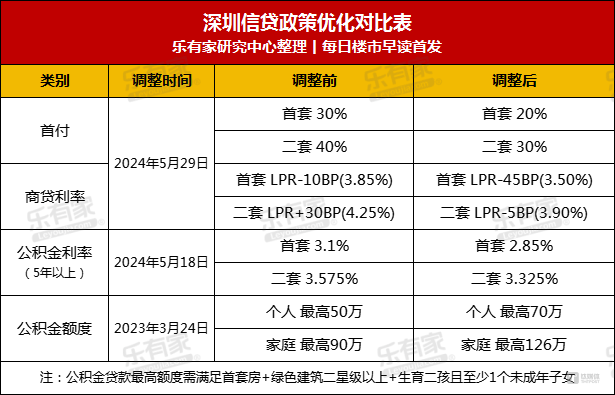

5月28日,按照《中國人民銀行 國家金融監督管理總局關於調整個人住房貸款最低首付款比例政策的通知》、《中國人民銀行關於調整商業性個人住房貸款利率政策的通知》等政策精神和因城施策原則,根據深圳市政府調控要求,自5月29日起,深圳市下調個人住房貸款最低首付款比例和利率下限。

首套住房個人住房貸款最低首付款比例由原來的30%調整爲20%,二套住房個人住房貸款最低首付款比例由原來的40%調整爲30%。首套住房商業性個人住房貸款利率下限由原來的LPR-10BP調整爲LPR-45BP,二套住房商業性個人住房貸款利率下限由原來的LPR+30BP調整爲LPR-5BP。

圖源:樂有家研究中心

易居研究院研究總監嚴躍進向鈦媒體APP指出,深圳政策和上海政策相似,尤其首付比例也爲20%,這充分說明一線城市正全面進入降首付降利率的重要階段。這也意味着北京後續或也跟進。預計全國僅有北京上海和深圳首套房首付比例爲20%,其它城市均進入15%的行列。

事實上,整個5月份,深圳相繼發佈了多項樓市利好政策,不僅提升了市場信心,也推動了成交量。

具體來看,5月6日,深圳實行“分區調控”(即放寬限購區域),部分區域非深戶社保年限縮短至1年,深戶多子女家庭最多可買3套房,企業買房名額恢復;5月15日,深圳推出跨行“帶押過戶”資金免費監管,無需支付“過橋費”;5月17日,央行宣佈降低首付比例至15%、下調公積金利率0.25個百分點、取消商業房貸利率下限,隨後深圳宣佈住房公積金貸款利率下調,針對2024年5月18日之前已經發放的個人住房公積金貸款,自2024年7月1日起開始執行調整後的利率。

鈦媒體APP獲悉,放寬限購區域後的首周(5月6日至12日),深圳新房住宅成交量爲450套,環比上升40.6%;二手房成交達1165套,環比上漲231.91%。

另據樂有家數據,央行“三大政策”出後的首個週末(5月18日、19日),深圳門店二手看房量對比以往週末上漲127%,成爲2018年以來的最高點,超越2020年二季度的歷史高峰期;門店二手成交量對比以往週末上漲117%,5月19日單日成交量創下2021年2月以來的最高點。

而經過最新一輪的調整後,目前深圳首套房首付最低比例爲20%,二套房首付最低比例爲30%,首套房利率下限降至3.5%,二套房利率下限降至3.9%。

以在深圳首次購置總價爲500萬房產爲例,純商業貸款30年,此前的房貸利率爲3.85%,此次政策後調整爲3.5%,若按照最新的首付比例20%計算,首付將從150萬元減少至100萬元,但每月的月供將多出1553.5元;但若仍選擇30%的首付比例,每月的月供將節省約690元,還款總額將節省約25萬元。

圖源:樂有家研究中心

對此,廣東省城規院住房政策研究中心首席研究員李宇嘉認爲,在降房價、近期降成本、釋放需求、降低門檻綜合作用下,市場預期會得到提振,疊加降房價,未來一段時間,商品房銷售會得到提升。

樂有家研究中心也表示,此次深圳充分遵循因城施策的原則,結合深圳樓市現狀,“雙管齊下”用好政策工具箱,通過降低首付及房貸壓力,再加上“以價換量”仍然是當前深圳樓市的主要特徵,深圳市民的購房成本將會顯著降低,房地產市場交易活躍度增加,成交量好轉。

5月28日當晚,位於前海的招商一灣臻邸更是在宣傳海報上打出“24小時不打烊”“首付約180萬起”“通宵賣房”等宣傳語;還有中介在社交平台上發帖稱,在降低首付比例政策發佈後的半小時內,其所在深圳東部某項目就有客戶前來交定金。

鈦媒體APP也從多位知情人士處了解到,降低首付比例後的首日(5月29日),深圳多個新盤迎來熱銷,其中福田區的中洲灣迎海二期成交13套,南山區的金衆雲山海成交10套、綠景白石洲成交13套,龍華區的悅見和府成交21套、中洲迎璽成交20套、鴻榮源博譽府成交6套、中海瓏悅理成交5套。

此外,還有一部分新盤表示要收回折扣,或者宣佈即將漲價。

對此,有消息人士稱,“收回折扣只是開發商常用的‘逼單’手段,現在還遠不到漲價的時候。這次政策對不同買房人的影響各異,對於不差錢的高淨值群體群體影響較小,對中產改善型買房的群體反而是助力,對於着急上車的剛需來講,降低了准入門檻。具體情況有待觀察。”

不過拉長時間來看,深圳樓市的整體表現似乎還有很大的提升空間。據行舟深房統計數據顯示,截至5月29日,深圳新房住宅成交爲1828套,二手房成交爲3774套,而4月份數據分別爲2355套、4171套。

可以預見,5月份的一二手房成交量若要超越4月份,那麼在最後兩天內,新房及二手房的成交量至少要達到每天200+套的數量才能完成超越。

李宇嘉亦指出,從去年深圳人才房受到熱捧,以及去年以來低總價、低單價的二手房銷售更好等綜合情況來看,居民購買商品房的支付能力還比較弱。加上當前市場的整體供應量比較大,只從需求端鼓勵居民加槓桿貸款買房,無法從根本上提振市場情緒。

李宇嘉建議下一步繼續從住房保障的角度入手,推動供給側改革,將剛需和中低收入人群需求主要轉向保障性住房和二手住房,新房市場逐漸轉向改善性需求,“儘管商品房市場在下滑,但行業整體規模仍保持在高位,這是房地產未來發展的基本路徑。”

(本文首發於鈦媒體 APP,作者|陳偉納)