華安證券股份有限公司劉千琳,張志邦,姜肖偉近期對凌雲股份進行研究併發布了研究報告《Q1業績超預期,機器人引領長期成長》,本報告對凌雲股份給出買入評級,當前股價爲10.98元。

凌雲股份(600480)

主要觀點:

新能源汽車零部件業務快速成長,佈局機器人傳感器前景可期

凌雲股份爲中國兵器工業集團下屬的上市公司,於1995年成立,2003年在上交所上市。凌雲股份主要傳統業務是輕量化安全結構件、熱成型產品、汽車管路等產品,公司2015年收購德國WAG(瓦達沙夫),在鋁合金、輕量化領域技術能力進一步提升,切入高端新能源電池殼領域。2023年公司作爲牽頭單位,聯合揭榜“人形機器人”方向力傳感器創新任務,有望打開新的成長空間。

公司新能源汽車熱成型及電池殼業務進入業績釋放期

2023年公司實現營收187億元,同比+12.1%,其中Q4實現營收53億元,同比+13.9%,環比+11.5%;實現歸母淨利潤6.3億元,同比+85.4%,其中Q4實現歸母淨利潤1.89億元,同比+55.0%,環比+58.4%。2023年公司汽車金屬零部件業務實現營收166億元,同比+13.8%,主要系熱成型、電池殼等新業務拓展順利;塑料管路系統實現營收13億元,同比-7.4%。受益在手訂單持續釋放,公司2024Q1實現營收43億元,同比+8.5%,實現歸母淨利潤2.2億元,同比+163.4%,2024Q1業績超預期。

牽頭突破機器人六維力傳感器,未來前景可期

2023年,凌雲股份作爲牽頭單位,聯合中國科學院合肥物質科學研究院和中兵智能創新研究院,以“低成本高精度智能化人形機器人力感知關鍵技術及製造方法研究”項目,聯合揭榜“人形機器人”方向力傳感器創新任務。六維力傳感器爲人形機器人技術壁壘較高的產品之一,價值量也較高。我們認爲六維力傳感器爲公司帶來了新的增長點。

投資建議

凌雲股份有新能源汽車熱成型、電池殼雙引擎驅動,有望切入機器人領域。2023年公司作爲牽頭單位,聯合揭榜“人形機器人”方向力傳感器創新任務,有望打開新的成長空間。我們預計24/25/26歸母淨利潤分別爲7.63/8.96/10.45億元,對應PE分別/14/12/10倍,首次覆蓋,給予公司“買入”評級。

風險提示

下游客戶銷量不及預期;新業務拓展不及預期;海外業務盈利低於預期。

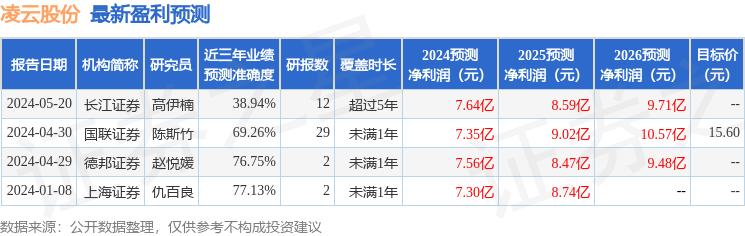

證券之星數據中心根據近三年發佈的研報數據計算,上海證券仇百良研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.13%,其預測2024年度歸屬淨利潤爲盈利7.3億,根據現價換算的預測PE爲14.08。

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級2家,增持評級1家;過去90天內機構目標均價爲15.6。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。