但“上岸”后,国际复材的诸多表现让这桩保荐极为尴尬:其股价自上市首日以来不仅累计暴跌50.11%,也与3月以来的玻纤股集体反弹相背——同期

但“上岸”后,国际复材的诸多表现让这桩保荐极为尴尬:其股价自上市首日以来不仅累计暴跌50.11%,也与3月以来的玻纤股集体反弹相背——同期

圖片系AI生成

將行業嚴重過剩的玻纖製造企業國際復材(301526.SZ)推上創業板,是開源證券去年完成的一項壯舉,後者經此一役,實現從“新三板保薦王”到創業板“破冰”的一躍。

但“上岸”後,國際復材的諸多表現讓這樁保薦極爲尷尬:其股價自上市首日以來不僅累計暴跌50.11%,也與3月以來的玻纖股集體反彈相背——同期中國巨石(600176.SH)、中材科技(002080.SZ)漲幅分別達到40.2%、17.12%,二梯隊的山東玻纖(605006.SH)、長海股份(300196.SZ)、正威新材(002201.SZ)也有0.54%、12.27%、1.25%的上漲,期間還有“低空經濟”等題材對纖維復材的支撐。

但“上岸”後,國際復材的諸多表現讓這樁保薦極爲尷尬:其股價自上市首日以來不僅累計暴跌50.11%,也與3月以來的玻纖股集體反彈相背——同期中國巨石(600176.SH)、中材科技(002080.SZ)漲幅分別達到40.2%、17.12%,二梯隊的山東玻纖(605006.SH)、長海股份(300196.SZ)、正威新材(002201.SZ)也有0.54%、12.27%、1.25%的上漲,期間還有“低空經濟”等題材對纖維復材的支撐。

如此行情下,國際復材自3月來卻連續破位下跌16.16%,首次業績“交卷”也大跌眼鏡:2024年一季度淨虧損6844萬元,由盈轉虧;2023年營收下滑,淨利腰斬。

不得不提的是,保薦期間國際復材的漂亮“成績單”:三年扣非淨利潤複合增長率270%的創紀錄水準,淨利潤規模在10億大關之上,爲近年創業板IPO最“牛”業績。兩年間雲泥之別,略顯“圖窮匕見”的意味。

如果談客觀因素,玻纖行業確實在風電搶裝潮結束後售價“雪崩”,廠商大量虧損,庫存高懸,僅四家龍頭公司維持盈利。但在3月以來行業“絕地反擊”的漲價潮中,國際復材步調溫吞,又在新一期業績中率先掉入虧損梯隊,難在二級市場服衆。在證監會不斷強化“申報即擔責”、對次新股業績變臉保薦人連開“罰單”的當下,國際復材與開源證券的煎熬考驗還遠未結束。

首發即變臉,業績股價雙殺

國際復材起源於重慶市玻纖廠。2013年,雲天化(600096.SH)從事玻璃纖維業務的3家子公司相繼出現大額虧損,爲“提振上市公司業績,保護中小股東權益”,雲天化決定將三處虧損資產重組並轉讓給雲天化集團,國際復材即3家虧損公司之一,由此劃歸雲天化集團麾下。

公司主營粗紗及粗紗製品,下游應用於汽車、家用電器結構件、工業管罐、風電葉片等,在風電領域,國際復材的全球市佔率超過25%。因此,2020年掀起的風電搶裝潮,讓這家10年前被雲天化剝離的虧損公司實現翻盤。

2023年12月26日,國際復材在創業板首發上市,發行價格2.66元,首日大漲148.87%至8.35元,隨後30日又迅速跌破4元以下。

其原因在於,國際復材的高增業績曇花一現,業內對其產能過剩也早有預期。2023年8月,國際復材招股書預計,年底歸母淨利潤將降至6億元左右。2023年報顯示,公司當期實現營業收入71.56億元,同比下滑9.35%;歸母淨利潤5.45億元,同比下滑52.33%;經營性現金流淨額5.49億元,下滑40.43%。

上市次日,國際復材從首日8.35元高點跌至5.46元。

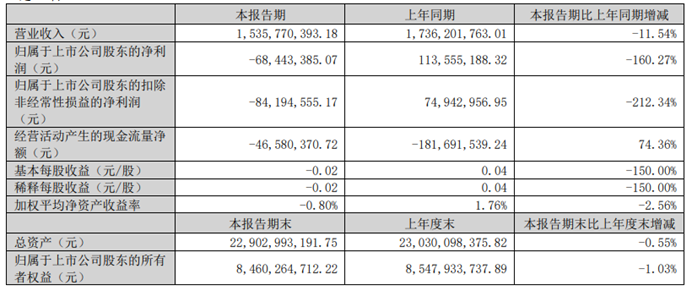

圖源:國際復材2024年一季度報告

2024年一季度,公司業績由盈轉虧,營業收入同比下降11.54%至15.36億元,歸母淨利潤-0.68億元,在頭部企業中墊底。同期,中國巨石、中材科技、長海股份歸母淨利分別爲3.5億元、4.18億元、0.5億元,這也標誌着在盈利能力上,國際復材正式掉出國內TOP3。

縱向來看,國際復材上市前後兩年間主要財務指標快速跌落,盈利能力大降。公司銷售毛利率自2021年的32.65%下滑至15.49%,對比2021年和2023年,國際復材扣非淨利潤規模由10.82億元降至4.11億元,淨資產收益率由22.89%降至8.27%。

國際復材單季度營業收入走勢,圖源:choice數據

上市後第一年,國際復材2023年玻璃纖維及製品庫存量同比增加 38.20%,電子布庫存量同比增加 163.60%。同時,產品持續降價,銷售回款同比減少,經營性現金流也大幅減少40.43%。

國際復材淨資產收益率變動,圖源:choice數據

公司總資產週轉率由0.53降至0.33,存貨週轉天數從77.54上升至130.26天,銷售現金比率由32.56%降至7.86%,全面“變臉”。

圖源:choice數據

國際復材在2023年報中對其解釋爲,銷售價格持續下滑,“下游需求放緩,行業競爭加劇”。

而中國巨石和中材科技的年報卻有如此表述:“銷售方面,爲有效應對中低端市場惡性競爭的局面,公司持續優化銷售產品結構,提升風電、熱塑等高端產品的佔比,風電產品銷量同比增長37%,熱塑產品銷量同比增長23%、堅持外銷市場最大化,出口銷量同比增長8.4%,一定程度上對沖了價格下行帶來的業績壓力。”

其中泰山玻纖提到了一個重要的點,2023年其風電產品銷量同比增長37%,熱塑產品銷量同比增長23%,出口銷量同比增長8.4%。

與國際復材已陷虧損的一季報相比,這種此消彼長格外扎眼:市場整體萎縮,對手的增量是從誰手中奪來的?

回款下滑,存貨、壞賬計提翻番

需要注意的是,上市第一年集中爆發的大額減值,是國際復材業績下滑的推手之一。

2023年,國際復材計提存貨跌價準備和合同履約成本減值準備5153萬元,較2022年翻番,存貨跌價損失、固定資產減值損失、應收款項壞賬造成其資產減值超1.05億元,超過其淨利潤的四分之一。

其中,存貨跌價損失及合同履約成本減值損失7320萬元,較2022年3119萬元翻倍,庫存商品佔比達到97%。橫向對比頭部企業,中國巨石、長海股份、山東玻纖存貨跌價僅計提478萬元、1659萬元、1257萬元。

國際復材存貨跌價準備和合同履約成本減值準備,圖源:公司2024年報

此外,國際復材還對應收賬款計提了2000萬元的信用減值損失,相比上年度增長了2478.2%,回款能力明顯下降,公司2年以內的應收賬款佔總體應收賬款的94.8%左右,在一年以內回款比例則從2021年的97.2% 降至2022年的96.85%,再降到2023年的95.17%。

並且2021年至今,賬齡3年以上的應收款從1814萬元、2262萬元飆升至8874萬元,長賬齡的催款效果甚微。

與此同時,公司上市前的一流毛利水平也已跌落至末尾,2021-2022年,國際復材毛利率分別爲37.36%、35.82%,而山東玻纖、中國巨石、長海股份、中材科技、正威新材均值爲33.74%、29.22%,國際復材2022年位居行業第一,2021年則僅次於中國巨石,但今年一季度已跌至15.49%,遠遠落後。

玻纖頭部企業銷售毛利率對比,鈦媒體APP製圖

這種顛覆性的變化意味着,公司上市前的高毛利客戶可能是以低迴款能力爲代價,上市後“業績雷”避無可避。

2020-2022年,國際復材自由現金流分別有5.38億、1.63億、9.22億、-4.78億元,到了2023年已下降至-22.3億元,經營性現金流-4700萬元,失血加劇,上市首年分紅1.13億元。

圖源:choice數據

在此背景下,由於存貨高企,年末在手訂單的覆蓋率不足50%,國際復材募投項目也遠遠不及預期,2022年已經竣工、總投資分別爲13.6億元、2.5億元的年產15萬噸ECT玻璃纖維智能製造生產線項目、F10B年產15萬噸高性能玻纖生產線冷修技改項目,去年實現收益總計僅6324萬元。

基於當年創業板“業績王”的現狀,二級市場難免“用腳投票”。

今年3月25日,由中國巨石領銜,山東泰山玻纖、山東玻纖、江蘇長海等大小玻璃纖維工廠同日先後發佈漲價通知,引發板塊大漲,市值500億的中國巨石一度逼近漲停。

而國際復材的漲價函次日才姍姍來遲,公司股價也未受益,在兩日內跌超8%。有業內人士指出,這是曾經的玻纖領路者被邊緣化的體現之一。

“雪崩”前募資25億,流通股東已大換血

前文已提到,國際復材主營玻璃纖維,是主要的粗紗(風電紗)及織物供應商。

在競爭格局上,中國巨石、泰山玻纖、重慶國際復材、美國歐文斯科寧(OC)、日本電氣硝子公司(NEG)、美國佳斯邁威(JM)六大玻纖生產企業的玻纖產能合計佔到全球玻纖總產能的75%以上,我國三大玻纖生產企業的玻纖年產能合計佔到國內玻纖產能的70%以上。

我國玻纖產業在1958年就已經萌芽,從2000年開始,行業隨着生產技術國產化進入高速發展的時期,2007年國內產量突破160萬噸,拿下全球產量第一的寶座,目前產能大幅領先全世界,2021年玻纖產量佔世界玻纖產量的65.68%,技術已非常成熟。因此,國際復材上會創業板屬性是否合格一直頗有爭議,畢竟其拋出的25億元募資計劃,募資規模在2023年創業板排第四。

公司上會之年,《創業板企業發行上市申報及推薦暫行規定(2022年修訂)》顯示,交易所明令禁止產能過剩行業在創業板上市,而公司“與新技術、新產業、新業態、新模式深度融合的創新創業企業”的屬性也略牽強。

圖源:深交所答新華社採訪

當然如果以今年深交所修訂的新規,這種情況下符合“最近三年營業收入複合增長率高於同行業可比公司同期平均增長水平”即可,國際復材可以單憑上市前業績過關。

《深圳證券交易所創業板股票上市規則(2024 年修訂)》,圖源深交所

上會成功後,國際復材獲得“成長型創新創業企業”身份,旋即啓動25億元募資計劃,實際募得18.6億元,而公司的實際支出僅7億元,因爲募投項目中“年產15萬噸ECT玻璃纖維智能製造生產線項目”、“高性能電子級玻璃纖維產品改造升級技術改造項目”,已經先後在2022年8月、12月轉固投產。

圖源:國際復材招股書

前述已指出,國際復材三大募投項目均不及預期,其緣由在於2022年初風電搶裝潮結束後,玻纖週期結束,在行業產能逐漸投產下,產品價格大幅跳水。

2022年以來,玻纖行業內庫存不斷攀升,需求表現持續疲軟,行業內部分新建產線已經逐步放慢點火進程。2023年淨新增產能7萬噸/年,整體供應量增速明顯放緩。年內主流產品價格依舊保持下行,年底價格跌至歷史地位。

圖源:卓創資訊

而國際復材招股書上會稿與註冊稿均以2022年數據爲主,尚在頂峯,上市時機趕在行業“雪崩”前夕。

2023年下半年開始,國內廠商爲控制產出,冷修產線不斷增加,其中包含部分計劃外產線,至12月底,年內冷修產線涉及產能共33.5萬噸/年,復產產線涉及產能21萬噸/年(數據源自卓創資訊)。

冷修,指徹底停止生產,在玻璃熔窯的窯體到期後,全線停產對其進行更換或修補,待重新達到生產條件方可復產。

因此2023年底,國際復材的25億募資計劃可謂極其“不合時宜”,今年其募投項目或依舊難達預期。多位業內人士指出,今年玻纖行業的前瞻或依舊是小幅修復,短期來看供需矛盾仍較突出,價格短期難以實現較大幅度反彈。

所以在股價腰斬之餘,上市以來國際復材前10大流通股東已經全部換血,大量投資者在連跌之下短線一輪遊,一季報前十大股東有九個爲新進股東。

圖源:choice數據

上市首日,國際復材總市值直逼300億元,同月開源證券研報對其合理價值區間估值爲85-93.6億元,前者18億募集資金到手,後者獲得1.19億保薦費,而當月買進國際復材的投資者目前將面對至少近3成的虧損。

密集受罰,開源證券執業質量拷問

作爲開源證券在創業板的“破冰”首秀,國際復材天差地別的業績表現,已經引發市場對其執業質量的又一次拷問:後者去年保薦的花溪科技(872895.BJ)年度業績亦狂降90.12%,股價一輪遊後跌超54%。

畢竟“申報即擔責”在先。根據《證券發行上市保薦業務管理辦法》,發行人在持續督導期間出現首次公開發行股票並上市當年即虧損且選取的上市標準含淨利潤標準的,證監會可以對保薦機構及其相關責任人員、保薦代表人採取監管措施。

因執業質量問題,開源證券近年密集受罰。去年底,中國證券業協會公佈2023年證券公司債券業務執業質量評價結果,開源證券的評級結果降爲B。

評級下降或與其頻頻受處罰有關。2023年11月,開源證券在寶潤達持續督導過程中未能勤勉盡責,收到河南證監局出具的警示函。同月,開源證券又在保薦箭鹿股份公開發行並上市項目中存在違規,收到北交所下發的警示函。

據證監會官網信息,今年5月6日,陝西證監局決定對開源證券採取責令改正的行政監管措施。主要因作爲相關單一資產管理計劃的管理人,開源證券未能有效防範發行人通過資產管理計劃認購其發行的債券。

圖源:陝西證監局

需要注意的是,2024年上市監管收緊以來,開源證券已接連撤回4起IPO,分別爲鵬業軟件、箭鹿股份、盛源科技、盛安傳動。

交易所對其最後一輪問詢分別爲:

箭鹿股份“各庫齡存貨跌價計提比例的確定依據及充分性、境外及貿易商銷售的真實性”;

盛安傳動“業績下滑風險、對盛瑞傳動銷售收入大幅增長且客戶2022年未回函”;

鵬業軟件“業務成長空間是否受限、業績波動的合理性及是否存在持續下滑風險、是否存在跨期確認收入的情況、業務及項目毛利率波動的合理性、其他信息披露問題”。

這類質詢用在國際復材上也頗爲合理:下滑有無風險?計提真實性?業績與毛利波動合理性等。

而開源證券此前被罰,原因也主要與項目計劃書“摻水”有關。根據2023年11月北交所披露的《關於對開源證券股份有限公司及相關責任主體採取自律監管措施的決定》,開源證券在箭鹿股份公開發行並上市項目中存在以下違規:“一、對發行人收入函證程序執行不到位;二、對發行人關鍵人員的異常資金流水覈查不充分;三、申報文件披露內容與保薦工作底稿不一致;四、保薦機構內控制度執行不到位”。

而2023年11月河南證監局下發《關於對開源證券股份有限公司採取出具警示函措施的決定》顯示,在對開源證券督導的寶潤達現場檢查中,發現寶潤達存在實際控制人及其關聯方資金佔用問題。開源證券作爲寶潤達主辦券商,在持續督導過程中,未能勤勉盡責、認真履行審慎覈查義務,未能及時發現寶潤達實際控制人及關聯方資金佔用,未能有效督導寶潤達真實、準確、完整、及時地披露信息。 (本文首發於鈦媒體APP,作者|黃田,編輯|劉敏)