大摩認爲,從供需關係來看紅海危機只是推遲了航運業下行週期的到來,一旦干擾消除,行業可能重回週期性低迷。

紅海危機加劇運力緊張,航運市場價格飛漲。

大摩在24日的一份報告中指出,受紅海危機干擾航運市場運力,導致歐洲航線的運力短缺,疊加新交付的船舶不能完全彌補運力短缺,航運價格在飆升。

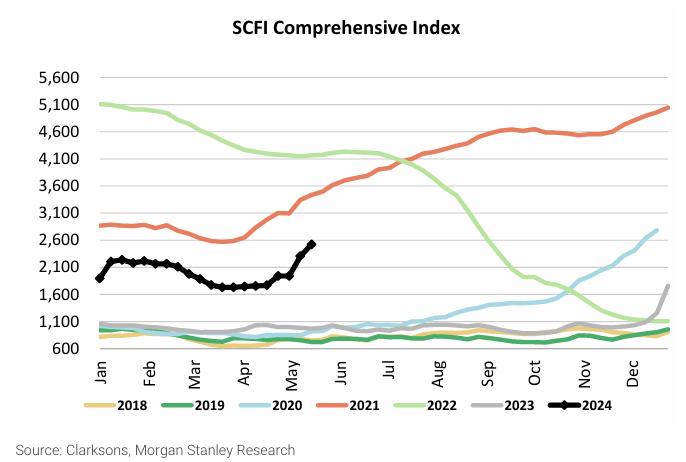

今年3月底至5月17日,上海出口集裝箱運價指數(SCFI)累計上漲了46%,其中歐洲和地中海航線運價分別上漲了53%和 32%,美西和美東航線運價分別上漲了47%和36%。

大摩稱,運價短期的反彈可能會很強勁,並可能還會持續1-2個季度。紅海的干擾,只是推遲了航運業下行週期的到來。

航運市場價格飛漲,紅海危機成關鍵因素

航運市場的強勁復甦,離不開紅海航線中斷的影響,大摩指出:

目前通過蘇伊士運河轉運的集裝箱船數,對比去年12月已經減少了約 90%,大部分船都改道運輸距離更遠的好望角路線。

這種重新安排航線的做法影響了全球約 30%的集裝箱貿易,導致相關航線的運輸距離延長了約 30%。也就是說,如果紅海乾擾持續下去,將額外消耗全球集裝箱運輸能力的 9-10%。

紅海動盪給航運業帶來的是短期影響,還是結構性影響?

大摩早前一度認爲,紅海動盪引發的航運市場反彈,並不會持續很久,因爲:

從運力上看,目前集裝箱船隊總體TEU載量比 2021年底增加了 17%,年增長率約爲 7%;

從供應鏈上看,疫情結束後全球供應鏈得到回覆,港口擁堵現象明顯緩解;

而且疫情後集裝箱船速預計可以提升,據我們的分析,船舶速度通常與航運現貨價格呈正相關,因此我們認爲船舶可以再次提速,以減少因繞道造成的運力損失。

但大摩很快就發現這個判斷與實際情況出現了偏差,因爲紅海航線中斷引發的運力短缺,很可能是結構性短缺。

大摩指出,目前從供應端來看:

1、目前新交付的船舶運力無法滿足所有航線的需求,運力超過8000 TEU的船舶僅比 2021 年底增加了 21%,無法彌補歐洲航線因航線調整而損失的 30% 運力。

2、由於減碳排的要求,部分新交付的船舶無法有效提速。

最後,歐洲地區的港口又開始出現擁堵狀況。

而從需求端來看:

1、由於航線運輸距離延長,今年航運旺季比預期要早到;

2、美國補庫存需求強於預期,美洲航線運力也出現短缺;-全球供應鏈多樣化的潛在影響:

3、中國與南美和非洲等新興市場之間的貿易量增加,推動了相關航線的貨運量增長。

航運業的下行週期終究會來,紅海的干擾只是拖延了下行週期的到來

航運市場短期的強勁表現,超出了大摩之前的預期,雖然供需兩端暫時都支持這輪航運反彈,但大摩在長期仍不看好航運業,因爲航運業的基本面與疫情期間的上升週期有所不同:

1) 2022年至2024年4月期間,運力增加了17%;

2) 現在供應鏈恢復後,全球港口同步發生擁堵的可能性很低;

3) 我們認爲2024-2025年間每年將增加8-9%的新運力;

大摩稱,運價短期的反彈可能會很強勁,並可能還會持續1-2個季度。紅海的干擾,只是推遲了航運業下行週期的到來。

如果紅海的干擾消失,航運業將很快會回歸下行週期;而如果紅海乾擾持續,下行週期有可能會在未來2-4個季度內到來。

最後大摩還提到全球經濟增長及貿易變化對航運的潛在影響:

一般來說,全球貿易需求的增長與全球 GDP 的增長基本一致,總體增長率爲 3-4%。考慮到供應鏈多樣化,例如中國將產能轉移到海外或將低端生產轉移到其他新興市場,全球貿易增長可能會高於全球 GDP 增長,但我們認爲全球貿易年複合增長率超過 5-6% 的可能性較低。

大摩預計,2024-25 年全球經濟增長將保持穩定,中國2024年和2025年的出口增長率分別爲 8%和 6%,這也意味着航運業受影響,可能會在2024-25年經歷一個短暫的上升週期,一旦紅海乾擾消失,集裝箱航運業將重回週期性低迷。

編輯/new