華金證券股份有限公司孫遠峯,王海維近期對兆易創新進行研究併發布了研究報告《24Q1業績扭虧爲盈,產能切換疊加需求復甦推升利基存儲回暖》,本報告對兆易創新給出買入評級,當前股價爲81.26元。

兆易創新(603986)

投資要點

據CFM5月22日消息,存儲原廠積極進行產能切換以滿足部分互聯網廠商的HBM和DDR5急單需求,DDR4供應或陷入短缺。

產能轉向HBM/DDR5高附加值產品,利基DRAM價格有望溫和上漲

據CFM5月22日消息,24Q2以來部分國內互聯網廠商向原廠緊急加單HBM和DDR5產品,同時由於HBM產線已切換成HBM3/3E先進製程,針對客戶HBM2E的急單需求,部分原廠只能緊急加開產線並將部分DDR4產線切換成HBM2E;預計至2024年底,原廠約80%DRAM產能切換至DDR5,DDR4供應或陷入短缺。

2023年公司存儲芯片實現收入40.77億元,同比減少15.51%;毛利率32.99%,同比減少7.10個百分點。根據2024年4月投資者調研紀要,公司表示NOR供需關係已回歸平衡,未來利基DRAM/SLCNAND價格有望溫和上漲。1)DRAM:2024年公司採購DRAM代工金額約8.52億元,同比增長約135.36%。公司表示2024年DDR34Gb/2Gb將實現批量出貨;DDR48Gb產品現已實現流片,預計24H2給客戶送樣;LPDDR4在研。公司預計2025年DRAM產品覆蓋主要利基市場需求並實現量產供應。2)NOR:2023年出貨量創新高,同比增長16.15%達25.33億顆,且在傳統淡季的第四季度亦保持較好的出貨量和經營水平。目前55nm工藝節點全系列產品均已量產。車規級SPINOR產品2Mb~2Gb容量已全線鋪齊,且在汽車底盤懸架系統等安全性要求較高的場景中實現穩定運行。3)NAND:2023年出貨量同比大幅增長。38nm和24nm兩種製程全面量產,容量覆蓋1Gb~8Gb。

產品價格下滑致2023年業績承壓,24Q1需求回暖公司業績實現觸底反彈

由於終端市場需求疲弱且行業競爭激烈,產品價格下降明顯,2023年公司業績承壓。2023年公司實現營收57.61億元,同比減少29.14%;歸母淨利潤1.61億元,同比減少92.15%;扣非歸母淨利潤2740.06萬元,同比減少98.57%;毛利率34.42%;出貨量同比增長12.98%達31.22億顆。

得益於消費市場需求回暖,存儲芯片出貨量增加,24Q1公司業績實現觸底反彈。24Q1公司實現營收16.27億元,同比增長21.32%,環比增長19.10%;歸母淨利潤2.05億元,同比增長36.45%,環比扭虧爲盈;扣非歸母淨利潤1.84億元,同比增長41.26%,環比扭虧爲盈;毛利率38.16%,同比基本持平,環比提升3.62個百分點。

公司推出2024年股票期權激勵計劃。激勵對象共計45人。行權價格爲59.18元/股。考覈目標爲2024-2027年營收分別不低於72.94/86.20/98.00/118.00億元。

MCU百貨商店持續壯大,傳感器產品市佔率穩步提升

MCU:2023年MCU實現收入13.17億元,同比減少53.46%;毛利率43.10%,同比減少21.76個百分點。公司表示23H2MCU收入降幅逐漸收窄,23Q4已呈現企穩跡象。公司現已成功量產46大系列、超600款MCU產品,涵蓋110/55/40/22nm工藝製程。2023年公司推出中國首款基於M7內核的GD32H系列超高性能MCU。汽車領域,公司與國內頭部Tier1平台合作開發產品,如埃泰克車身控制域、保隆科技胎壓監測系統,並同時已與多家國際頭部公司開展合作;車規級GD32A系列MCU目前提供4種封裝共10個型號。此外,公司圍繞MCU佈局PMU產品,積極開拓消費、工業、網通等市場。

傳感器:2023年傳感器實現收入3.52億元,同比減少18.97%;毛利率16.00%,同比基本持平。得益於手機市場率先回暖,公司傳感器產品與市場同步,出貨量同比實現較高增長,市佔率有所提升。公司觸控芯片年出貨近億顆,支持ITO大阻抗、單層多點、超窄邊框功能,廣泛應用於OGS觸摸屏;產品通道數覆蓋26~72通道,同時實現從1英寸~20英寸的屏幕尺寸全面覆蓋。公司指紋產品已成功應用在多款旗艦、高、中階智能手機商用前置/後置/側邊電容和光學方案。

投資建議:鑑於當前利基存儲行業需求情況,同時MCU尚處於行業低谷期,我們調整原先對公司24/25年的業績預測。預計2024年至2026年,公司營收分別爲73.20/90.77/105.29億元(24/25年原先預測值爲82.14/95.28億元),增速分別爲27.1%/24.0%/16.0%;歸母淨利潤分別爲9.92/15.06/20.17億元(24/25年原先預測值爲15.07/17.56億元),增速分別爲515.6%/51.8%/33.9%;PE分別爲54.6/36.0/26.9。公司不斷推進存儲芯片工藝製程迭代,持續壯大MCU百貨商店,在存儲產能切換和市場需求回暖等因素驅動下,公司收入規模/盈利能力有望重回增長。持續推薦,維持“買入-A”評級。

風險提示:下游終端市場需求不及預期風險,新技術、新工藝、新產品無法如期產業化風險,市場競爭加劇風險,系統性風險等。

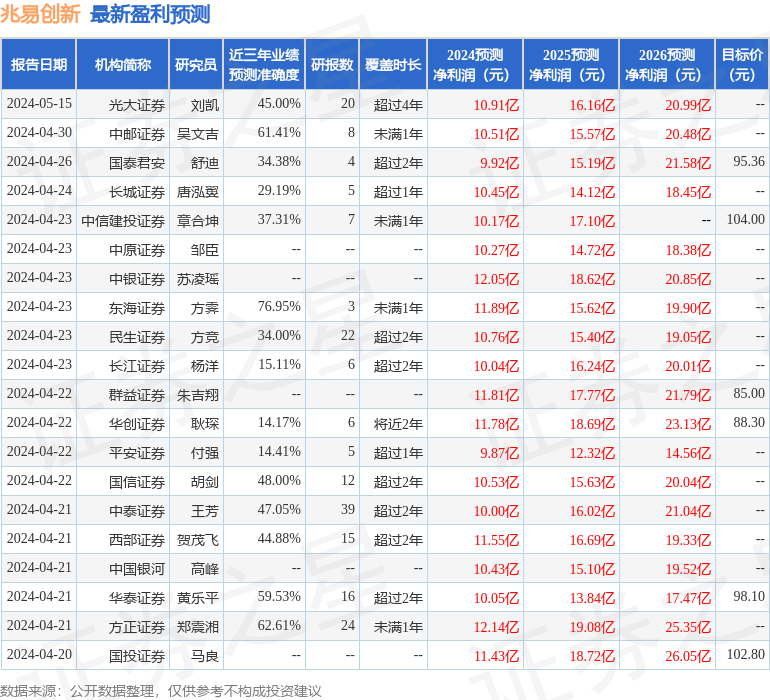

證券之星數據中心根據近三年發佈的研報數據計算,東海證券方霽研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.95%,其預測2024年度歸屬淨利潤爲盈利11.89億,根據現價換算的預測PE爲45.65。

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級21家,增持評級4家;過去90天內機構目標均價爲95.0。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。