近期,百望股份有限公司(下稱“百望雲”)披露了招股說明書,擬港股IPO上市。

鈦媒體APP注意到,報告期內,百望雲持續虧損,合計虧損了近12億元,拉長時間看,公司近9年的發展已虧損20多億元,何時盈利遙遙無期。在業務方面,百望雲未大舉擴大40%多毛利率的業務,反而重點發展毛利率僅爲個位數的業務。

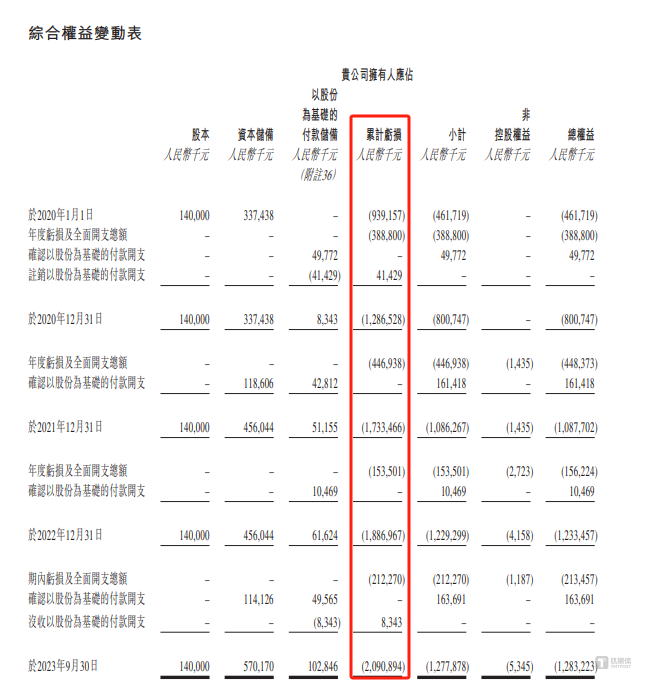

持續虧損

百望雲是一家企業數字化解決方案的提供商,專注於通過百望雲平台提供SaaS財稅數字化及數據驅動的智能解決方案。

2020年-2022年和2023年1-9月(下稱“報告期”),百望雲分別實現營業收入29111.5萬元、45376.3萬元、52576.5萬元、46844.2萬元,年度虧損38880萬元、44847.3萬元、15622.4萬元、21345.7萬元,合計虧損了近12億元。

特別要說明的是,截至2023年9月末,百望雲累計虧損的金額爲20.91億元,也就是說,若不考慮股改等因素的影響,百望雲自成立2015年成立以來,近9年的發展合計虧損了20多億元,且虧損的情形目前仍未改觀。

鈦媒體APP注意到,報告期內,百望雲之所以年年虧損,主要是居高不下的期間費用所致。報告期內,百望雲的銷售及營銷開支、研發開支、一般及行政開支的費用情況具體如下:

可見,除了2020年,百望雲上述三項費用合計佔營收的比例爲60.2%之外,其餘時間段內的佔比均超過了80%。面對如此高的期間費用,百望雲的業績到底何時才能扭虧爲盈?

現金流方面。報告期內,百望雲經營活動產生的現金流量淨額分別爲-8006.9萬元、-1398.9萬元、-6327.6萬元、-12841.3萬元,合計約爲-28574.7萬元,這也意味着,百望雲從未在經營上賺到現金。

更加令人關注的是,2022年,百望雲的現金流量表具體情況如下:

可見,無論是經營、投資、融資,百望雲的現金都是淨流出,而這也導致百望雲2022年合計淨流出了2.68億元現金,讓公司本就不富裕的現金流更加“雪上加霜”。

"意外"的業務轉換

從業務上看,百望雲主要擁有財稅數字化解決方案、數據驅動的智能解決方案,具體情況如下:

可見,自2021年起,數據驅動的智能解決方案已逐漸代替了財稅數字化解決方案成爲了百望雲的第一大業務。

鈦媒體APP注意到,或許正是由於上述的變化才導致百望雲身陷虧損的泥潭之中久久不能自拔。據悉,數據驅動的智能解決方案包括數字精準營銷服務、智能風控服務等,具體情況如下:

可見,自2022年起,數字精準營銷服務已成爲公司創收最高的業務。

需要說明的是,數字精準營銷服務的毛利率分別爲11.2%、30.7%、8.4%、7.1%,波動較大,特別2022年和2023年1-9月,該業務的毛利率僅有個位數。同時,在營業成本方面,報告期內,百望雲營業成本中的轉介費分別爲2449.3萬元、6420.4萬元、15360.5萬元、16512.8萬元,分別佔營業成本的15.6%、27%、49.3%、49.7%,比例已接近50%。而該費用主要是,百望雲在數字精準營銷服務業務中需要依靠營銷代理進行推介,並向營銷代理支付高額轉介費。

如此高額的成本,自然也導致百望雲獲利能力有限,而這或許也是百望雲仍未走出虧損的主要原因。

百望雲上述業務轉變,不禁令人疑惑。據悉,百望雲在申報稿中自述,按收益計,2022年公司在中國雲端財稅相關交易數字化市場排名第一,市場份額爲6.6%;中國財稅相關交易數字化市場排名第二,市場份額爲4.3%。

根據弗若斯特沙利文報告,中國雲端財稅相關交易數字化市場按收入計由2018年的7億元增加至2022年的24億元,複合年增長率爲36.1%,而2022年百望雲雲端財稅數字化解決方案的收入僅同比增長0.88%。同時,2023年1-9月,百望雲財稅數字化解決方案的KA客戶僅新增了一名,每名客戶的平均收入也降至6800元。

此外,弗若斯特沙利文在報告中還預期中國雲端財稅相關交易數字化市場將於2027年達至129億元,2022年至2027年複合年增長率爲40.0%。這也意味着,中國雲端財稅相關交易數字化市場市場前景較爲廣闊。

毛利率方面,百望雲財稅數字化解決方案的毛利率長期在50%以上,到了2023年9月末,該業務的毛利率仍有41.5%,而數字精準營銷服務的毛利率卻波動較大,2022年和2023年1-9月的毛利率僅有個位數,且始終低於財稅數字化解決方案。那麼,面對行業前景較好、毛利率也較高的財稅數字化解決方案,爲何百望雲卻不大力發展該業務,反而是去發展數字精準營銷服務?(本文首發於鈦媒體 APP,作者|鄧皓天)