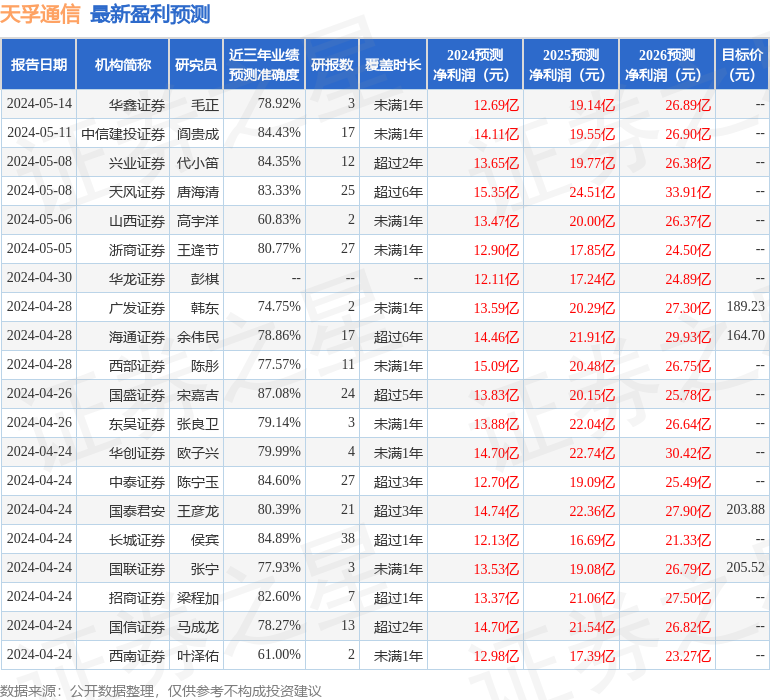

最新盈利预测明细如下:

最新盈利预测明细如下:國金證券股份有限公司樊志遠近期對天孚通信進行研究併發布了研究報告《光器件平台型龍頭,光引擎構建第二成長曲線》,本報告對天孚通信給出買入評級,認爲其目標價位爲162.81元,當前股價爲133.0元,預期上漲幅度爲22.41%。

天孚通信(300394)

公司簡介

公司是業界領先的光器件平台型龍頭廠商。通過自主研發和外延併購,在精密陶瓷、工程塑料、複合金屬、光學玻璃等基礎材料領域積累多項全球領先的核心工藝技術,已形成以十六條產品線爲支撐的光器件整體解決方案和先進光學封裝兩大核心業務板塊,爲全球客戶提供多種垂直整合一站式產品解決方案。受益於AI帶來的算力需求爆發,23年公司實現營收19.39億元,歸母淨利潤7.30億元,分別同增62%、81%。24Q1延續高增長態勢,實現營收7.32億元,歸母淨利潤2.79億元,分別同增155%、203%。

投資邏輯

AI發展帶動算力需求持續高增,光通信行業景氣度持續提升。大模型迭代帶來算力需求指數級提升,與摩爾定律提供的單卡算力之間的供需差帶動光模塊的高景氣週期。網絡架構的變遷與硬件迭代、下游雲廠商持續加大AI以及雲業務資本開支等因素繼續推動行業擴容與景氣度提升。1)雲數據中心的網絡架構光模塊需求量提升,其次可插拔光模塊向硅光、CPO等更多技術路線演進,公司前瞻佈局的光引擎可適配光模塊不同技術路徑。2)爲滿足大模型迭代、落地等算力需求,下游雲廠商持續加大AI以及雲業務的資本投入。24Q1海外四大雲廠商合計資本開支442.89億美元,同增31%,同時對全年資本開支指引樂觀。

前瞻佈局光引擎,有望成爲公司業績新增長極。隨着數據中心互聯帶寬持續升級,光模塊功耗、交換機端口密度、光電交換容量等問題凸顯,光引擎成爲集成度與性能兼優的解決方案。公司依託於無源器件和有源封裝方面的技術沉澱積累,前瞻佈局了高速光引擎解決方案。2020年公司通過定增募集7.86億元投向面向5G及數據中心的高速光引擎建設項目。隨着人工智能發展和算力需求的增加,800G/1.6T等高速光模塊需求逐漸釋放,公司光引擎業務有望迎來發展新機遇。

盈利預測、估值和評級

預計2024-2026年公司淨利潤爲14.31億元、22.58億元、28.19億元,對應EPS爲3.62元、5.71元和7.12元。我們看好公司作爲業內領先的平台型光器件供應商,光引擎業務有望成爲公司經營新增長極。我們給予2024年45倍估值,市值644.15億元,目標價162.81元,給予公司“買入”評級。

風險提示

市場競爭加劇;產品迭代不及預期;下游需求不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,國盛證券宋嘉吉研究員團隊對該股研究較爲深入,近三年預測準確度均值高達87.08%,其預測2024年度歸屬淨利潤爲盈利13.83億,根據現價換算的預測PE爲39.03。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有25家機構給出評級,買入評級22家,增持評級3家;過去90天內機構目標均價爲181.94。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。