德邦證券股份有限公司馬笑近期對吉比特進行研究併發布了研究報告《吉比特2023及24Q1業績點評:核心產品已經企穩,看好後續儲備新遊》,本報告對吉比特給出買入評級,當前股價爲190.01元。

吉比特(603444)

投資要點

事件:公司2023年實現營業收入41.85億元,同比-19.02%;歸母淨利潤11.25億元,同比-22.98%;扣非歸母淨利潤11.19億元,體用比-23.79%。公司24年Q1實現營收9.27億元,同比-18.97%;歸母淨利潤2.53億元,同比-17.35%;扣非歸母淨利潤爲1.98億元,同比-29.54%。;

核心產品穩定發展,出海業務開始發力。公司核心產品《問道手遊》和《一念逍遙》在23年營收和利潤均有所下降。在今年進行了一系列週年慶等活動之後,《問道手遊》和《一念逍遙》收入在24年Q1環比有所回升,核心產品的留存率、在線時長等數據均穩健。海外業務在24年Q1實現收入1.39億元,同比+146.48%,得益於《飛吧龍騎士(境外版)》《Monster Never Cry(歐美版)》在海外發行,以及《Outpost:Infinity Siege》在Steam國際版上線貢獻增量。

後續儲備產品豐富,期待新品貢獻增量。公司在23年12月發佈了《超進化物語2》《皮卡堂之夢想起源》,在24年Q1發佈了《不朽家族》《神州千食舫》,在4月1日發佈《航海王:夢想指針》後續有望貢獻增量收入和利潤。除此之外,公司代理產品儲備有《億萬光年》、《封神幻想世界》、《王都創世錄》等產品有望於24年內上線。公司自研產品儲備有《杖劍傳說》(原《代號M88》)、《代號M72》、《代號M11》、《最強城堡》等。

盈利預測和投資建議。我們持續看好豐富的後續產品儲備,但考慮到短期內公司依然面臨營收和利潤的壓力,我們預測公司24-26年的收入爲41.6/46.8/51.2億元,對應的YOY爲-0.5%/12.5%/9.4%。24-26年的歸母淨利潤爲11.0/12.5/13.8億元,對應的YOY爲-2.2%/13.4%/10.6%。維持“買入”評級。

風險提示:產品上線不及預期、海外流水不及預期、行業競爭加劇。

證券之星數據中心根據近三年發佈的研報數據計算,國信證券張衡研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.2%,其預測2024年度歸屬淨利潤爲盈利10.99億,根據現價換算的預測PE爲12.61。

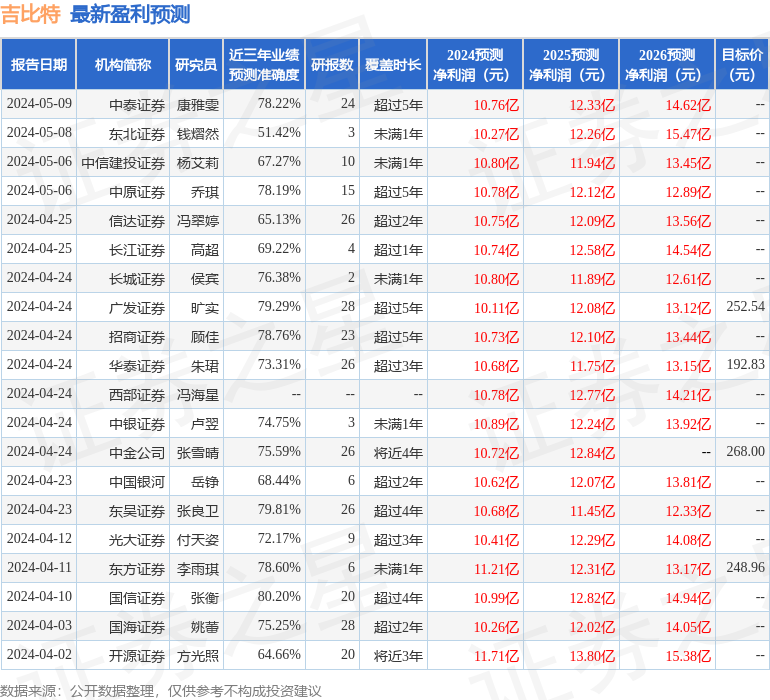

最新盈利預測明細如下:

該股最近90天內共有28家機構給出評級,買入評級25家,增持評級3家;過去90天內機構目標均價爲249.48。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。