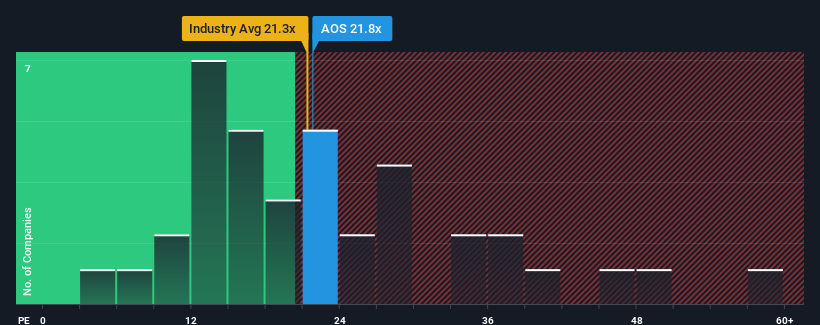

With a price-to-earnings (or "P/E") ratio of 21.8x A. O. Smith Corporation (NYSE:AOS) may be sending bearish signals at the moment, given that almost half of all companies in the United States have P/E ratios under 17x and even P/E's lower than 9x are not unusual. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the elevated P/E.

A. O. Smith certainly has been doing a good job lately as its earnings growth has been positive while most other companies have been seeing their earnings go backwards. The P/E is probably high because investors think the company will continue to navigate the broader market headwinds better than most. If not, then existing shareholders might be a little nervous about the viability of the share price.

NYSE:AOS Price to Earnings Ratio vs Industry May 22nd 2024 Keen to find out how analysts think A. O. Smith's future stacks up against the industry? In that case, our free report is a great place to start.

Does Growth Match The High P/E?

The only time you'd be truly comfortable seeing a P/E as high as A. O. Smith's is when the company's growth is on track to outshine the market.

Taking a look back first, we see that the company grew earnings per share by an impressive 145% last year. Pleasingly, EPS has also lifted 63% in aggregate from three years ago, thanks to the last 12 months of growth. Therefore, it's fair to say the earnings growth recently has been superb for the company.

Shifting to the future, estimates from the analysts covering the company suggest earnings should grow by 7.3% per year over the next three years. With the market predicted to deliver 10% growth each year, the company is positioned for a weaker earnings result.

In light of this, it's alarming that A. O. Smith's P/E sits above the majority of other companies. Apparently many investors in the company are way more bullish than analysts indicate and aren't willing to let go of their stock at any price. Only the boldest would assume these prices are sustainable as this level of earnings growth is likely to weigh heavily on the share price eventually.

The Bottom Line On A. O. Smith's P/E

We'd say the price-to-earnings ratio's power isn't primarily as a valuation instrument but rather to gauge current investor sentiment and future expectations.

Our examination of A. O. Smith's analyst forecasts revealed that its inferior earnings outlook isn't impacting its high P/E anywhere near as much as we would have predicted. Right now we are increasingly uncomfortable with the high P/E as the predicted future earnings aren't likely to support such positive sentiment for long. This places shareholders' investments at significant risk and potential investors in danger of paying an excessive premium.

A lot of potential risks can sit within a company's balance sheet. Our free balance sheet analysis for A. O. Smith with six simple checks will allow you to discover any risks that could be an issue.

It's important to make sure you look for a great company, not just the first idea you come across. So take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Taking a look back first, we see that the company grew earnings per share by an impressive 145% last year. Pleasingly, EPS has also lifted 63% in aggregate from three years ago, thanks to the last 12 months of growth. Therefore, it's fair to say the earnings growth recently has been superb for the company.

Taking a look back first, we see that the company grew earnings per share by an impressive 145% last year. Pleasingly, EPS has also lifted 63% in aggregate from three years ago, thanks to the last 12 months of growth. Therefore, it's fair to say the earnings growth recently has been superb for the company.

首先回顧一下,我們發現該公司去年的每股收益增長了令人印象深刻的145%。令人高興的是,由於過去12個月的增長,每股收益總額也比三年前增長了63%。因此,可以公平地說,該公司最近的收益增長非常好。

首先回顧一下,我們發現該公司去年的每股收益增長了令人印象深刻的145%。令人高興的是,由於過去12個月的增長,每股收益總額也比三年前增長了63%。因此,可以公平地說,該公司最近的收益增長非常好。