證券之星消息,2024年5月22日滬電股份(002463)發佈公告稱公司於2024年5月22日接受機構調研,莫尼塔(上海)信息諮詢有限公司、Taiping Asset Management、Cathay Securities Investment Trust Co.、Franklin Templeton Investment Management、Millennium Capital Management LLC、潤暉投資、Dymon Asia Capital、Value Partners、Orchid Asia、Jefferies、T Rowe Price、Hel Ved Capital Management參與。

具體內容如下:

問:公司2024年第一季度經營情況

答:2024年第一季度,公司實現營業收入約25.84億元,同比增長38.34%,實現歸屬於上市公司股東的淨利潤約5.15億元,同比增長157.03%;每股收益0.2694元,同比增長約155.11%。

問:行業情況

答:(1)企業通訊市場板業務情況2023年由ChatGPT的顯著成功引發新一輪人工智能和算力革命,隨着全球通用人工智能技術加速演進,人工智能訓練和推理需求持續擴大,對I服務器和高速網絡系統的旺盛需求推動對大尺寸、高速高多層PCB的需求,其高負載工作環境也對PCB的規格、品質提出了更高的要求。技術從出現到穩定,再到商業化普及,原生應用大量出現,都需要時間。現階段I應用中“殺手級”場景尚未普遍落地。從短期看高速運算服務器、人工智能等新興計算場景對高多層印製電路板的結構性需求依然不錯,但需求的持續快速落地受芯片等供應、技術發展速度、大廠資本開支節奏、應用場景落地、法律法規、倫理規範和政策監管體系的完善等多方面因素的影響,存在諸多可能的不確定性。從中長期來看隨着I的應用場景逐漸落地,圖像、語音、機器視覺和遊戲等領域的數據將呈現爆發式增長,新興人工智能應用的巨大計算和存儲需求或將成爲未來五年電子市場中主要的增長動力,併爲能夠提供高性能PCB解決方案的企業帶來可期的市場機遇。傳統數據中心領域,儘管由於部分大型雲服務提供商正在進行的庫存消化週期,以及他們將投資重點轉向人工智能基礎設施建設,傳統雲端服務器市場增長減速,但整個供應鏈的庫存水平也已逐漸下降到較合理水準,全球範圍內大型雲服務和互聯網廠商對基礎設施的投資也不會停滯,相關需求有望探底升。公司將持續加大在技術和創新方面的投資,通過深度參與客戶產品的預研和開發,準確把握未來的產品與技術方向,進行新技術新工藝的研發,儲備關鍵核心技術,以技術、質量和服務爲客戶提供更高的價值,以確定性應對不確定性。公司也在整合生產和管理資源,並相應針對性的擴充產能。2024年初公司決議投資約5.1億元人民幣,實施面向算力網絡的高密高速互連印製電路板生產線技改項目(下稱“技改項目”)。技改項目實施後將提高公司面向算力網絡相關產品的HDI階數、層數,提升相關產品的品質穩定性及可靠性,提升生產線數字化、智能化水平。(2)汽車板業務情況受新能源和智能化等浪潮衝擊,隨着新能源車滲透率快速提升,燃油車龐大的傳統產能與逐步萎縮的市場矛盾加劇,舊有汽車企業競爭格局開始鬆動,而新的格局尚未形成,規模決定成本和企業生存狀態,多數廠商也將優先保份額,汽車價格戰愈演愈烈,降價潮幾乎貫穿了整個2023年。在連續多年高基數背景下,新能源汽車增長速度或將下降,但其滲透率仍將不斷提升,並面臨激烈競爭,直到新的格局形成。2024年伊始,新能源汽車價格戰再度打響,傳統車企和造車新勢力紛紛加入,官宣降價或推出限時優惠。從中長期看,消費者希望降低用車成本的強烈期望助推了全球電動汽車滲透率的上漲;消費者對智能技術的偏好則促使全球汽車行業參與者推出提升出行體驗的服務,因此汽車行業電氣化、智能化和網聯化等多種顛覆性趨勢變化的步伐不會停滯,其技術升級迭代和滲透率提升將爲多層、高階HDI、高頻高速、耐高壓、耐高溫、高集成等方向的汽車板細分市場提供強勁的長期增長機會。而汽車用PCB一定程度上呈現新興高端細分市場供給不足,中低端供給過剩的特徵,面對更加多元、複雜且持續變化的汽車行業,中低端汽車用PCB價格競爭預期將更加激烈,對汽車板廠商的硬實力和軟實力都提出了更大的考驗和挑戰。

問:海外基地進展情況

答:由於海外客戶更加關注並加強地緣供應鏈風險分散戰略的實施,多區域分散風險運營能力或將逐步成爲行業未來成長的關鍵,公司泰國子公司預期在2024年第四季度實現量產。

問:勝偉策經營情況

答:2023年Q4勝偉策應用於48V輕混系統的P2Pack產品實現量產。公司會繼續深入整合原有汽車板業務和勝偉策的生產和管理資源,藉助公司在汽車應用領域的優勢技術能力,優化市場佈局,大力開拓48V輕混系統的P2Pack產品市場,充分利用勝偉策現有產能,最大幅度的縮減勝偉策的虧損額;另一方面通過和產業鏈合作伙伴的深度合作,持續推進應用於800V高壓架構的產品技術優化和轉移,推動採用P2Pack技術的產品在純電動汽車驅動系統等方面的商業化應用。

問:上游原材料價格變化情況及對公司的影響

答:公司主要原材料包括覆銅板、半固化片、銅箔、金鹽、油墨等,涉及品類較多,報告期內原物料佔公司主營業務成本的比例超過50%。原物料供應的穩定性和價格走勢影響公司未來生產的穩定性和盈利能力。近期受大宗商品價格變化影響,部分材料價格有所上升,目前對公司經營影響較小。PCB產品價格傳導受細分應用領域產品結構和供需結構的影響。公司將持續關注國際市場大宗商品價格變化以及上游原材料價格傳導情況,並與供應商及客戶保持積極溝通。同時公司將通過技術工藝創新、產品結構優化,提高客戶合作深度等多種手段將原材料價格上漲的壓力予以轉移或化解。

問:匯率波動的影響

答:公司2023年度外銷收入佔比約85%,公司主營業務收入對美元兌人民幣匯率相對敏感,整體公司依然主要採用合理安排外幣結構和數量、平衡外幣收支的方法來控制匯率風險,並根據匯率市場走勢安排外幣存貸款的期限結構,適當開展外匯衍生品交易,以鎖定成本、規避和防範匯率或利率風險。

滬電股份(002463)主營業務:印製電路板的生產、銷售及相關售後服務。

滬電股份2024年一季報顯示,公司主營收入25.84億元,同比上升38.34%;歸母淨利潤5.15億元,同比上升157.03%;扣非淨利潤4.97億元,同比上升172.02%;負債率41.36%,投資收益-867.01萬元,財務費用-8214.92萬元,毛利率33.86%。

該股最近90天內共有27家機構給出評級,買入評級21家,增持評級6家;過去90天內機構目標均價爲36.68。

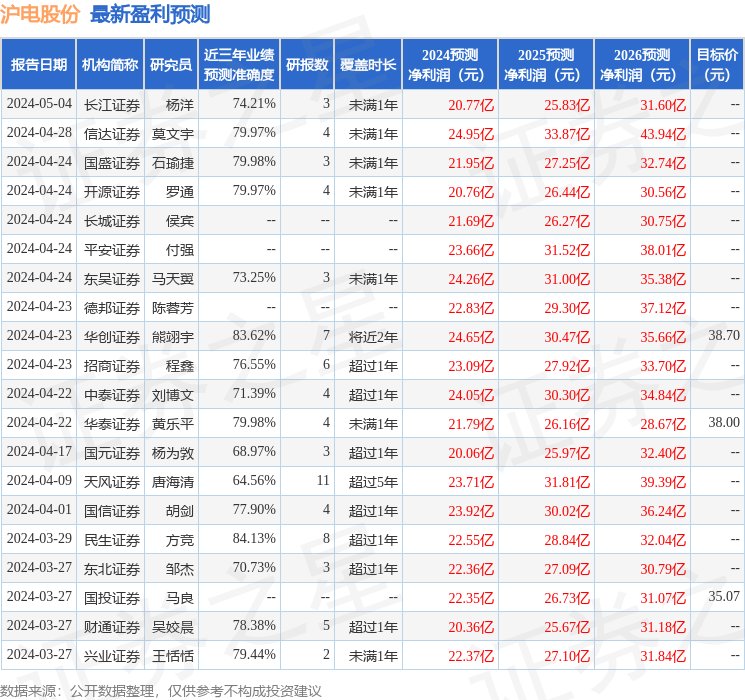

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入2.4億,融資餘額增加;融券淨流入7538.9萬,融券餘額增加。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。