圖片來源:速騰聚創官網

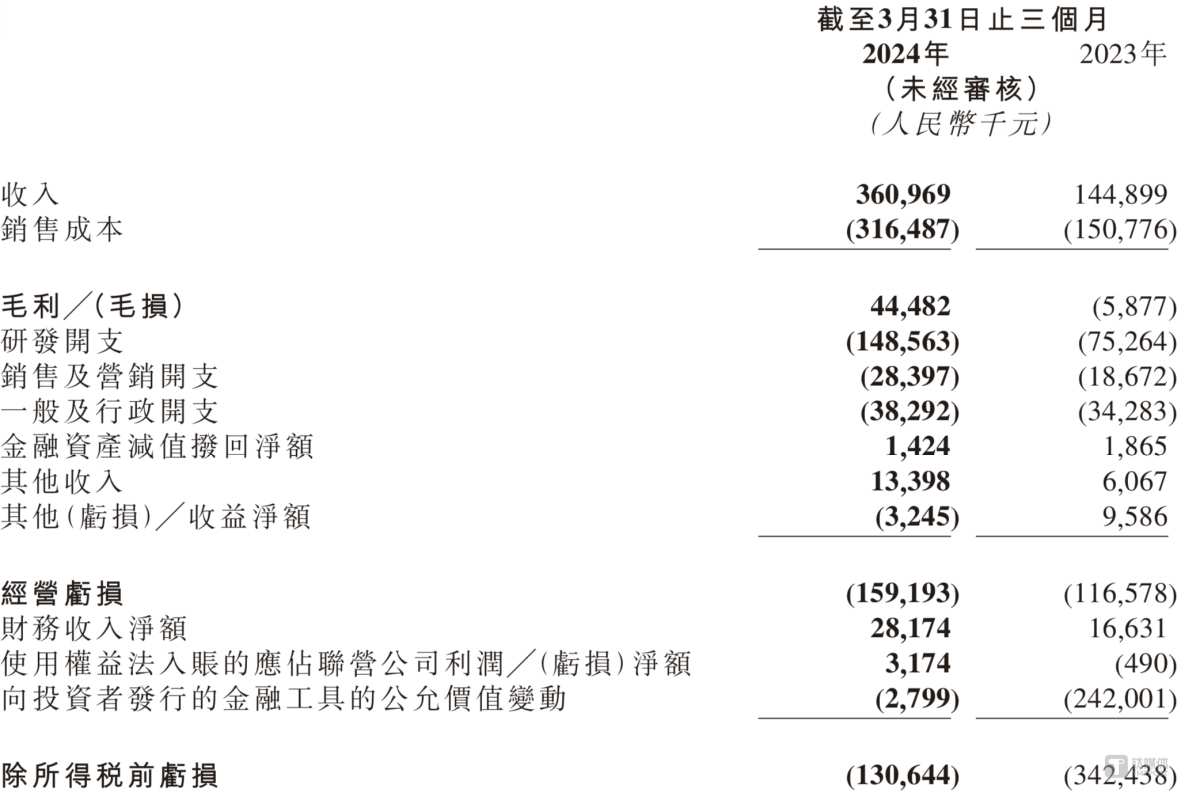

5月20日,國內激光雷達廠商速騰聚創交出了2024年第一份成績單。業績顯示,速騰聚創第一季度總收入達到3.6億元,同比增長149.1%。與此同時,速騰聚創的虧損也在收窄。經調整後淨虧損8410萬元,同比收窄11.5%。

速騰聚創2024年第一季度營收

具體來看,一季度,速騰聚創的激光雷達產品銷量達12.04萬臺,帶動總收入實現3.61億元。截至第一季度末,公司激光雷達累計總銷量突破46萬臺,一季度整體毛利率達12.3%,2023年全年爲8.4%。

ADAS產品價格繼續下探,平均單價降至2600元

目前,速騰聚創的主營業務板塊具體包含產品銷售(應用於機器人及其他以及應用於 ADAS)、解決方案、服務等。

從業績數據來看,速騰聚創目前營收主要貢獻來源於產品銷售。第一季度激光雷達產品總銷量約12.04萬臺,同比增長457.4%,應用於ADAS(高級駕駛輔助系統)領域的激光雷達產品銷量約爲11.62臺,同比增長542%。

產品的增速,來源於市場需求擴大。根據高工智能汽車研究院的預測,2024年激光雷達的上車量將突破97.59萬輛,2025年將突破175萬輛。

銷量的提升帶來了營收的增長。2024年第一季度速騰聚創的總收入約3.6億元,比2023年同期的約1.4億元增長了149.1%。其中用於ADAS應用的激光雷達產品收入約3.1億元,比2023年同期的約0.7億元增長了327%。

同時,激光雷達正在進入“千元機”時代,爲了更好迎合車企降本的趨勢以及向15萬元以下的車型拓展,速騰聚創表示,用於ADAS應用的激光雷達產品的平均單價由2023年第一季度的4000元降低至2024年第一季度的2600元。

對於未來一段時間是否還有降價可能,速騰聚創在業績會上表示,目前售價比較平穩,但不排除一些主機廠銷量可觀或者有改款需求,爲了改善毛利,可能會對供應商提出新的要求。以及一些主機廠希望有深度合作、綁定,希望降低價格。

業績顯示,截至5月17日,速騰聚創已獲得全球22家汽車整車廠及Tier 1的71款車型的量產定點訂單,相比2023年的62款定點車型,增加了9款。

由於規模經濟效應,此前在業績中最被“詬病”的毛利率也在改善當中。第一季度毛利率爲12.3%,上年同期爲8.4%。其中ADAS毛利率由2023年第一季度的毛損率58.5%提高至2024年第一季度的毛利率10.6%。

速騰聚創2024年第一季度毛利率

不過,ADAS毛利率相較於去年第四季度,環比有所下滑。對此,速騰聚創在業績會上解釋說,去年第四季度的出貨量比今年第一季度大,成本分攤的小一點,因此毛利率環比有下滑。

速騰聚創還進一步表示,在今年下半年推出自研的SoC芯片來取代 FPGA,產品價格上會有相應下降。同時隨着產品起量,該公司原材料議價能力提高,原材料降本明顯,毛利率應該會改善。

機器人賽道收入、毛利雙降,拐點或在明年上半年出現

在2023年業績發佈時,速騰聚創曾表示,2024年要加碼機器人賽道,在機器人AI板塊有更多投入。

但2024年第一季度,儘管用於機器人及其他的激光雷達產品的銷售數量從2023年第一季度的3500臺增至2024年第一季度的4200臺,但產品的平均單價卻由12300元減少至9300元。機器人及其他產品的收入也從2023年第一季度的4310萬元減少至2024年第一季度的3920萬元,同比減少8.9%。

毛利率方面,機器人及其他激光雷達產品,毛利實現1140萬元,較去年同期的2900萬元有所下降,毛利率從去年同期67.2%下降至今年一季度29%。

對此,速騰聚創在業績中解釋稱,主要是由於低價的Helios和Bpearl系列產品銷量增加,而高價Ruby系列銷量下降,Helios系列和Bpearl的毛利率低於Ruby系列。

速騰聚創在業績會上也表示,機器人市場是一個逐漸上量的過程,預計明年上半年,機器人會在公司財務上呈現出較好的表現。

對於海外市場,速騰聚創表示,已經在北美、歐洲建立了分支機構,也有同事在日韓爲客戶進行支撐。同時還透露,最近斬獲了一個在2021年到2022年全球最大銷量的整車廠的全球業務。

據悉,速騰聚創在海外市場推廣的產品主要是M3。M3是速騰聚創在CES 2024上推出的一款500線超遠距激光雷達。

今年速騰聚創推出了兩款新品,除了M3之外,另一款是4月份推出的MX,售價將低於200美元。根據官方此前的介紹,MX從性能上幾乎可以平替目前的主流產品,售價也有大幅度降低,有希望大量選配在15到20萬區間的車輛上。不過,由於MX要到明年第一季度才會有第一個項目SOP,因此今年不會在營收中佔比重。

對於兩款新品的定位,速騰聚創表示,“總體來說可以理解爲,當前該公司原有的M跟MP的市場,會逐步被M3跟MX所取代。M3能夠保持在原有的ASP的基礎上,開拓更高端的應用功能,而MX則是主要用在15-20萬區間的車型上,從而提高滲透率。”

不過從目前的業績數據來看,速騰聚創的海外業務進展較慢。2024年第一季度來自中國的收入約爲3.4億,來自美國及其他的收入僅有0.2億左右。速騰聚創認爲,海外可能要到2026年左右才會有越來越多的項目開始推進量產。

對於今年整體的出貨預期,速騰聚創表示,因爲汽車的銷售表現是有季節性的,一般來說,第一、二季度都屬於淡季,但預計三、四季度的表現會有所好轉。

至於外界關心的收支平衡的時間,速騰聚創仍然維持了之前的口徑不變,即2025年實現扭虧爲盈。(本文首發於鈦媒體App,作者|韓敬嫺,編輯|張敏)