太平洋證券股份有限公司夏羋卬近期對郵儲銀行進行研究併發布了研究報告《郵儲銀行2023年年報&2024年一季報點評:營收韌性強,負債端優勢顯》,本報告對郵儲銀行給出買入評級,當前股價爲5.13元。

郵儲銀行(601658)

事件:郵儲銀行發佈23年及24Q1業績,23年實現營業收入、歸母淨利潤3425.07、862.70億元,分別同比+2.25%、+1.23%;24Q1實現營業收入、歸母淨利潤894.30、259.26億元,分別同比+1.44%、-1.35%。23年和24Q1(年化)加權ROE分別爲10.85%、12.36%,分別同比-1.04pct、-2.01pct。截至24Q1末,公司不良率0.84%,較23年末+1BP;撥備覆蓋率326.87%,較23年末-20.70pct。公司擬每10股派2.61元,近三年現金分紅比例保持30%。

營收韌性強,淨息差優於同業。公司23年和24Q1實現營收3425.07、894.30億元,同比+2.25%、+1.44%,在銀行業整體息差收窄的情況下,公司營收穩步提升,在24Q1爲國有六大行中唯一一家營收增速爲正的銀行,展現了在行業收入下行時期較強的營收韌性。其中24Q1實現利息淨收入715.73億元,同比+3.13%,爲營收增長主要動力。公司淨息差爲行業前列,截至報告期淨息差爲1.92%,較2023年末-9BP,降幅收窄。在歸母淨利方面,23年和24Q1分別爲862.70、259.26億元,同比+1.23%、-1.35%,利潤增速雖放緩轉負,但整體來看保持穩健發展態勢。

規模穩健增長,負債端優勢放大。23年公司資產總額達15.73萬億元,同比+11.80%,其中客戶貸款總額達8.15萬億元,同比+13.02%,客戶存款13.96萬億元,同比+9.76%。業務規模實現穩健增長。23年客戶貸款平均收益率達4.13%,客戶存款付息率爲1.53%,淨息差達2.01%,負債端較同業有優勢。24Q1公司資產總額達16.33萬億元,客戶貸款總額達8.52萬億元,客戶存款達14.63萬億元,較23年末同比+3.85%、+4.58%、+4.82%。業務規模延續穩健增長。負債端持續優化價值存款發展機制,推動負債品種、期限和利率結構優化,不斷鞏固負債成本既有優勢。一季度存款付息率爲1.48%,較23年末-5BP,負債端優勢進一步放大。

資產質量優,風險護航能力強。公司23年末和24Q1不良率爲0.83%、0.84%,穩定保持在低位水平,整體資產質量較優,處於可比同業前列。24Q1撥備覆蓋率爲326.87%,較23年末-20.70pct,整體來看風險抵補能力充足。

投資建議:郵儲銀行作爲國有行之一,在行業整體承壓的情況下,營收韌性和淨息差均高於可比同業;公司規模穩健增長,負債端優勢明顯;資產質量優異,風險護航能力強。預計2024-2026年公司營業收入爲3486.74、3663.57、3905.11億元,歸母淨利潤爲875.83、910.89、961.92億元,BVPS爲10.61、11.67、12.76元/股,對應5月17日收盤價的PB估值爲0.48、0.43、0.40倍。維持“買入”評級。

風險提示:淨息差超預期下行、資產質量惡化、信貸投放不及預期。

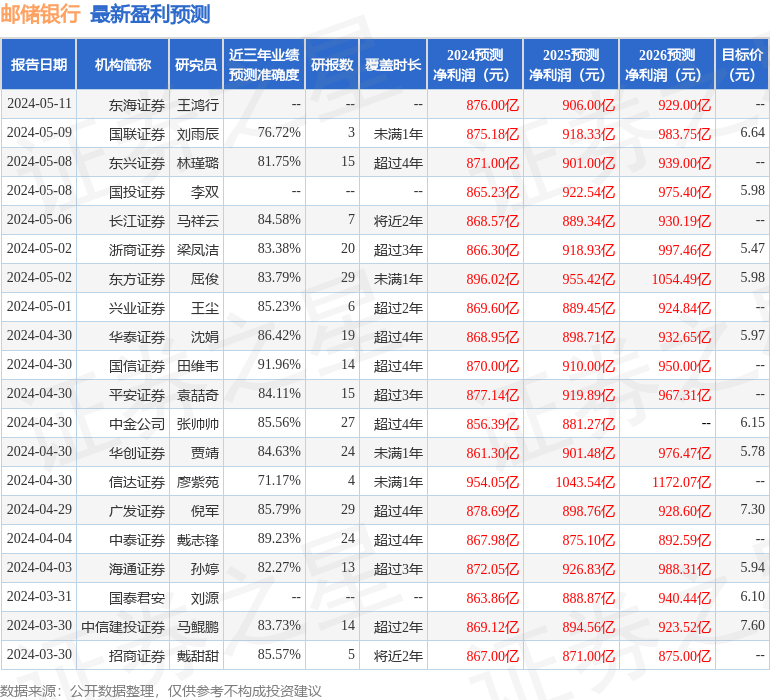

證券之星數據中心根據近三年發佈的研報數據計算,國信證券田維韋研究員團隊對該股研究較爲深入,近三年預測準確度均值高達91.96%,其預測2024年度歸屬淨利潤爲盈利870億,根據現價換算的預測PE爲6.18。

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級17家,增持評級4家;過去90天內機構目標均價爲6.26。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。