群益證券(香港)有限公司顧向君近期對黃山旅遊進行研究併發布了研究報告《天都峯恢復開放,旺季客流可期》,本報告對黃山旅遊給出增持評級,認爲其目標價位爲14.00元,當前股價爲12.37元,預期上漲幅度爲13.18%。

黃山旅遊(600054)

結論與建議:

事件概要:

根據“今日黃山”公衆號,三大主峯之一的天都峯於5月20日結束封閉輪休,恢復對外開放。

點評:

旺季前恢復開放有望進一步催化客流。五年前蓮花峯開放日期爲3月下旬(蓮花峯與天都峯輪休,輪休期爲3-5年),爲此,今年天都峯恢復開放早有預期。24Q1黃山景區累計接待進山遊客82.7萬人,儘管這一數據略低於去年(yoy-2.12%),但仍遠好於2019年同期(29Q1爲59萬人);此外,五一期間累計接待遊客近13萬名,同比增9.7%,表現較好。由於蓮花峯與去年底已進入封閉輪休,天都峯在端午前恢復開放,疊加昌景黃高鐵、池黃高鐵相繼通車,隨着旺季來臨,景區人氣有望保持高位。

培育項目爬坡疊加基數差異影響Q1盈利。24Q1實現營收3.4億,同比下降0.4%,錄得淨利潤0.3億,同比下降60.5%。收入小幅下降主要由於免票政策下有效購票人數減少,利潤端則主要由於2023年徽菜業務迅速擴張(23年收入yoy+85%),新開門店導致折舊攤銷增加(毛利率同比下降8.2pcts),以及23Q1所得稅稅基較低(過往年份虧損可部分減免所得稅)存在基數差異影響。預計隨着徽菜業務爬坡以及稅基差異消除,公司利潤端表現將逐步改善。

中長期來看,去年底安徽省發佈《大黃山世界級休閒度假康養旅遊目的地建設行動方案》,目標到2033年大黃山地區生產總值達到1.4萬億元,接待國內遊客超過6.7億人次、旅遊收入超過7900億元。近幾年公司深挖黃山IP價值,同步推進景區內部改造和經營業態擴充,有望在政策扶持下,實現業績穩健持續增長。

預計2024-2026年將分別實現淨利潤4.7、5.4億和5.8億,分別增11.8%、14.4%和6.5%,EPS分別爲0.65元、0.74元和0.79元,當前股價對應PE分別爲18被、16被和15倍,維持“買進”。

風險提示:異常天氣致使客流不及預期

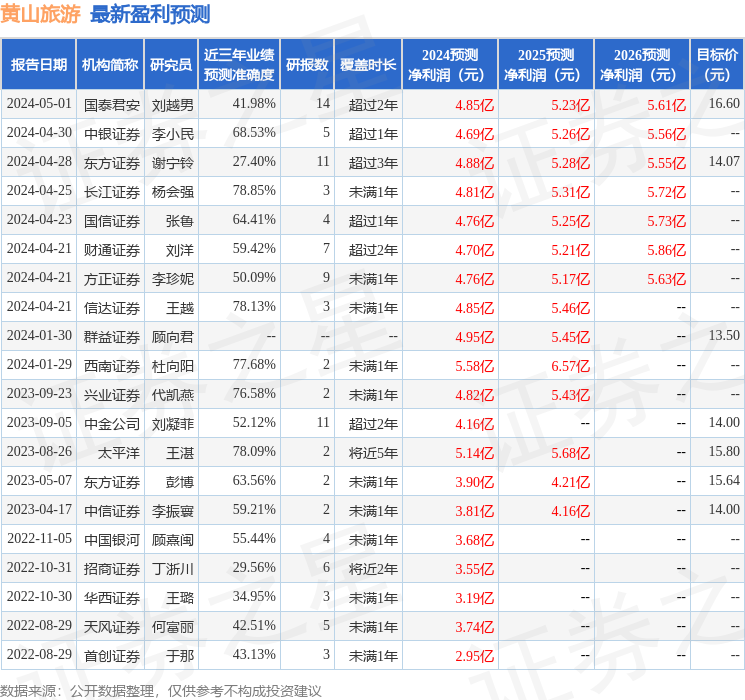

證券之星數據中心根據近三年發佈的研報數據計算,長江證券楊會強研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.85%,其預測2024年度歸屬淨利潤爲盈利4.81億,根據現價換算的預測PE爲19.12。

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級5家,增持評級4家,中性評級1家;過去90天內機構目標均價爲14.04。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。