封面圖片由AI生成

作爲國內佈局抗HIV管線最全和上市產品最多的藥企,艾迪藥業(688488.SH)卻持續面臨業績壓力。2021年至2023年,公司的淨利潤連續虧損,今年一季度,除了淨利潤虧損外,公司的營業收入也同比減少17.52%。

在業績下降的同時,公司上市之初的原第一大客戶與公司的合作金額也在逐年減少,取而代之的是,公司在2022年收購19.9646%股權的南大藥業成了其第一大客戶,不過,在雙方的合作中,也有一些疑點值得關注。在年報披露後,上交所也針對上述問題對艾迪藥業下發了監管問詢函,5月20日晚,公司對問詢函一一進行了回覆。

原第一大客戶合作金額驟減

公開資料顯示,艾迪藥業成立於2009年,2020年登陸科創板,主要從事抗HIV、人源蛋白等領域的產品研發,其人源蛋白產品主要包括烏司他丁粗品、尤瑞克林粗品和尿激酶粗品,同時佈局人源蛋白製劑產品在研管線。

2023年,公司實現營業收入4.11億元,同比增長68.44%;實現歸屬淨利潤爲-7606.95萬元,同比減少虧損38.70%。

從收入構成看,人源蛋白業務貢獻了近一半業績,其實現收入2.6億元,較去年同期增加81.11%;公司藥品業務實現收入1.42億元,較去年同期增加64.11%;報告期公司HIV診斷設備及試劑業務實現收入723.06萬元,較去年同期減少43.77%。

鈦媒體APP注意到,自上市以來,人源蛋白業務一直佔據公司業務大頭。2020年,艾迪藥業營業收入爲2.89億元,其中,人源蛋白業務實現收入2.11億元,佔比達到73.01%。

而公司的該項業務營業收入主要依賴於廣東天普生化醫藥股份有限公司(以下簡稱“天普生化”),2020年年報顯示,公司人源蛋白業務收入的87.34%來自天普生化,對應收入達到18321.72萬元。

因此,雖然艾迪藥業年報未公佈前五大客戶名稱,但對比數據可知,其2020年的第一大客戶應爲天普生化。

當年年報還披露稱,2020年12月,公司與天普生化簽訂了2021年~2022年的人源蛋白粗製品《年度採購框架合同》,合同期內每年度交易金額不低於2億人民幣(不含稅金額)。此採購合同的順利履行,預計會對公司2021年度及2022年度的業績產生積極影響。

可見,彼時艾迪藥業與天普生化正處於“蜜月期”,兩家的合作金額也有意圖逐漸增加,在2020年年報中,艾迪藥業宣稱公司是目前唯一向天普生化規模化提供烏司他丁粗品等人源蛋白產品的供應商,雙方形成了較爲穩固的上下游戰略合作關係。

但到了2021年,艾迪藥業對其的銷售額同比減少約7820.15萬元。2022年,天普生化採購額進一步降低至約4014.82萬元,同比減少62.03%。

與此同時,2021年,兩家簽訂的《年度採購框架合同》也將交易金額由每年度不低於2億元降至1億元。

在年報問詢函中,上交所也針對這一點提出質疑,其要求艾迪藥業與天普生化於2021年調整採購框架合同安排的主要考慮,說明天普生化報告期內向公司恢復採購尤瑞克林粗品、烏司他丁粗品的原因及合理性,並補充披露公司與天普生化新一輪採購框架合同的洽談進展等等。

艾迪藥業回應稱,2021年,天普生化基於自身業務發展需要,進一步優化其供應商體系,隨着天普生化子公司“寶天生物”恢復生產,天普生化逐步加大了對寶天生物的粗品採購額度。同時,公司佈局了人源蛋白新藥及仿製藥的開發,若獲批上市,可能會與天普生化形成一定競爭。

另外,公司表示,正在與天普生化進行新一輪年度採購合同的洽談工作,從商業合理性的角度,公司方面預計雙方能夠續約並繼續開展合作,但是新一輪採購合同下的條款細節尚取決於雙方具體的洽談結果,最終能否續約仍存在一定不確定性。

鈦媒體APP注意到,根據《年度採購框架合同》,2021年7月至2023年6月(或者至2023年12月,備忘錄允許購銷期間延長6個月)期間,天普生化應合計向公司採購人源蛋白粗品2億元(不含稅金額)。第一個交貨週期(2021年7月至2022年12月)內,天普生化向公司的採購額爲人民幣1.005億元,符合備忘錄的約定。第二個交貨週期(2023年1月至2023年12月)內,天普生化應向公司採購人民幣1億元。

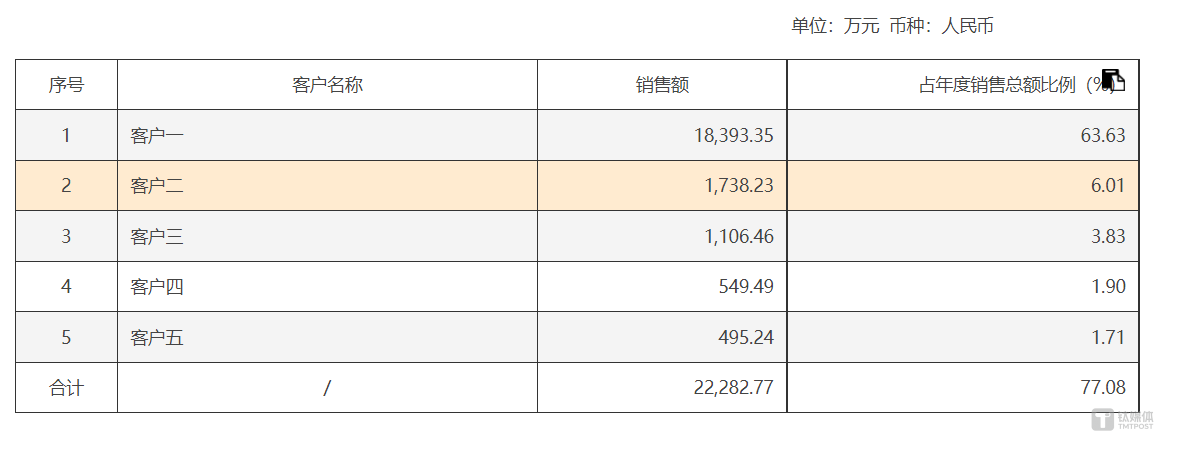

但年報顯示,2023年,艾迪藥業的第一大客戶爲關聯方南京南大藥業,而其客戶二三四五的銷售額均未達到1億元。由此可見,艾迪藥業與天普生化的採購合同協議內容並未完成。

關聯方銷售毛利率較其他客戶高近2.5倍

目前,艾迪藥業第一大客戶爲關聯方南京南大藥業。

鈦媒體APP了解到,公司曾於2022年7月出資8600萬元收購南大藥業19.9646%股權,並與其簽訂《戰略合作協議》,約定南大藥業應優先向艾迪藥業採購尿激酶粗品。交易完成後,艾迪藥業成爲南大藥業第二大股東。

公告顯示,南京南大藥業有限責任公司成立於1998年,經營範圍爲溶液劑(外用)、栓劑、軟膏劑、乳膏劑、散劑、原料藥、消毒劑的製造、銷售等。據悉,當時,南大藥業的淨資產只有4900萬元,按艾迪藥業的收購價,南大藥業估值一下抬到4.31億元,溢價近8倍,另外,公司當時負債2.06億元,資產負債率高達80%,在醫藥行業也並不多見。而當時,南大藥業董事長劉建還是“失信被執行人”,南大藥業此時也被醫保部門認定爲“一般失信”。

和“老賴”交易,還高溢價收購,也引起了監管的質疑。按照艾迪藥業的說法,南大藥業主營人源蛋白產品的生產和銷售,和自家的業務高度契合。交易達成後,有助於進一步“穩固公司在人源蛋白領域的行業地位”。

2022年、2023年,公司分別向南大藥業銷售尿激酶粗品6337.14萬元、16215.98萬元,並預計2024年向其銷售尿激酶粗品15000萬元。

值得一提的是,南大藥業和艾迪藥業的其他客戶銷售尿激酶粗品的毛利率以及同比變動均存在較大差異。2023年,公司向南大藥業的銷售毛利率達到39.05%,而對其他客戶(尤里卡)的毛利率卻只有15.78%,其銷售毛利率較其他客戶高近2.5倍。在問詢函中,上交所也要求艾迪藥業詳細說明毛利率差異的形成原因。

在回覆中,艾迪藥業表示,公司供給南大藥業和尤里卡尿激酶粗品的毛利率差異原因主要系雙方對尿激酶粗品生產要求不同所致。具體而言,公司前期的業務重心並未聚焦於尿激酶粗品,在滿足下游客戶要求的前提下,僅將採購的原料簡單加工後出售、附加值相對較低,因此公司銷售給尤里卡等原有客戶的尿激酶粗品毛利率水平較低。

公司2022年7月投資南大藥業後,根據南大藥業需求,主要向其提供的是高品質的尿激酶粗品,針對這部分粗品,公司從上游採購尿吸附物時,對其吸附、清洗、儲存及運輸環節有嚴格的要求,公司的生產過程也是嚴格按照藥品管理相關要求進行生產,生產的粗品大分子比例更高,能夠提高南大藥業原料藥收率,從而可以降低其原料藥的生產成本。

艾迪藥業解釋稱,雖然公司供南大藥業的尿激酶單位成本比供給其他企業高出1160元,但單位銷售價格高出6783元;此外,2022年公司的供貨均價比南大藥業原主要供應商低10%左右,南大藥業自從公司採購尿激酶粗品後,注射用尿激酶2023年毛利率較2022年提升6.61個百分點,因此公司銷售給南大藥業的尿激酶粗品形成了較高的毛利率,雙方合作實現了互惠共贏。

鈦媒體APP發現,目前,雙方的聯繫還有進一步加強的趨勢。5月13日晚間,艾迪藥業公告稱,公司正在籌劃以現金方式收購南大藥業31.161%的股權。不過,本次交易尚處於籌劃階段,相關事項尚存在不確定性。(本文首發鈦媒體APP,作者|於瑩)