導讀

今年以來,在舉辦的多次高級別鋰電池行業會議上,與會的多位企業家紛紛表達了類似的觀點:現在動力電池行業實在太捲了,即使捲進了行業前十名,但與比亞迪、寧德時代等行業巨頭競爭,依然是一項艱鉅的挑戰。

這無疑將鋰電池市場的競爭格局推至了公衆視野的中心。這不僅促使業內人士對現有的市場格局進行深入分析,也傳導了二線鋰電池企業的焦慮。

如何在這個高競爭性的市場中尋找突破口?且看瑞浦蘭鈞的實踐。

“兩超多強”格局已經形成

根據中國汽車動力電池產業創新聯盟統計資料分析:

2023年全年,中國動力電池和其他電池累計生產778.1GWh,累計銷售729.7GWh。

單看動力電池,2023年全年,中國動力電池累計裝車387.7GWh,其中寧德時代裝車167.1GWh,佔比43.11%;比亞迪裝車105.48GWh,佔比27.21%;這兩家佔了70.32%,其他近50家裝車企業只佔餘下的29.68%,市場份額均未超過10%;排名第三至第十的八家企業佔了26.28%;倒金字塔格局十分明顯,呈現出一種“兩超多強”的競爭局面。

儲能電池方面,根據弗魯斯特沙利文諮詢公司《儲能電池產業競爭格局及市場玩家》分析:2023年中國儲能電池出貨量劃分,中國儲能電池行業主要分三個競爭梯隊:其中寧德時代以70GWh,佔比37%處於絕對領先地位;比亞迪、億緯鋰能、瑞浦蘭鈞、海辰儲能以10GWh以上出貨量,位列第二梯隊;其他低於10GWh出貨量的屬於第三梯隊。

身處“多強”的二線電池企業,都面臨着原材料採購比“兩超”貴,利潤比“兩超”薄的尷尬局面,如何突破?如何生存?瑞浦蘭鈞給出了一個參考模式:一手抓科技創新,一手抓商業落地。

主抓科技創新,培育新質生產力

電池企業面向汽車企業與電力企業乃至個人用戶銷售的是電池系統,而不僅僅是單一電芯。

電池系統是一個複雜的集成件,開發過程大體涉及電化學、機械工程、電氣工程、控制工程、仿真科學與技術、動力工程與工程熱物理、材料科學、軟件工程、測試儀器科學、電力電子等很多專業協同作業,還需要有強大的工程能力,比亞迪爲此摸索了整整28年,寧德時代連同原先的ATL也摸索了25年。

瑞浦蘭鈞深知創新是企業保持競爭力的核心驅動力,因此在研發投入上向來不吝嗇,從2020年的0.73億元,到2023年的9.91億元,年均複合增長率達到了45.86%。

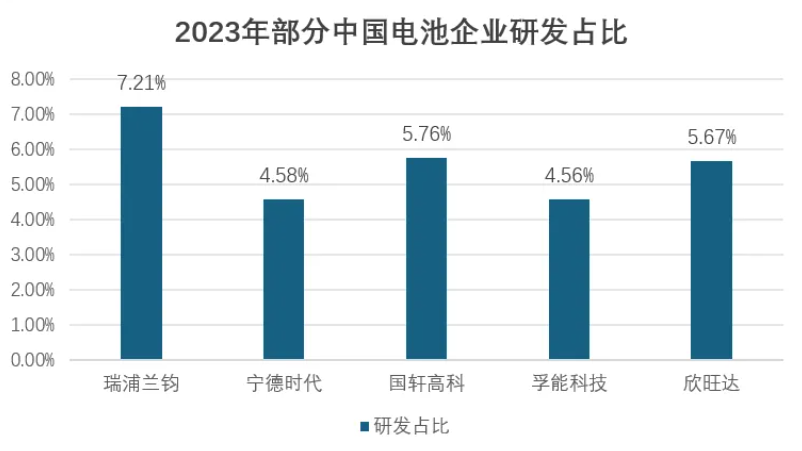

此外,瑞浦蘭鈞研發投入,以7.21%的佔比,佔據國內行業第一梯隊。

單單從電芯出發,也是一個非常複雜的電化學工程,很多核心指標相互矛盾,按下葫蘆浮起瓢,唯有從大處着想,小處下手,實現“既要又要還要”的綜合要求。

要想實現這一目標,只有持續加大研發投入力度。公開信息顯示,瑞浦蘭鈞在2021年、2022年、2023年,在研發投入上分別約爲2.46億元、7.68億元、9.91億元。預計2024年的研發投入還將持續保持較高的增速。

而在研發人員的數量上,截至2023年12月31日,瑞浦蘭鈞擁有1918名研發人員,並在上海和溫州設有研發中心。同時,該公司在嘉善還有一個在建的研發中心,預計於2024年下半年投入運營。

截止2023年12月31日,瑞浦蘭鈞已經獲得授權1780項專利,包括108項發明專利、1624項實用新型、外觀專利。

在研發成果方面,瑞浦蘭鈞最廣爲人知的應該是2022年8月推出的“問頂”電池技術。這個技術在推出初期,沒有引起行業裏太多重視,筆者也沒怎麼在意,究其原因主要是鋰電池行業宣傳造詞太多了。

引起筆者注意的是在朋友圈裏,有一位問頂電池用戶驚呼:瑞浦蘭鈞“反向虛標”,標稱320Ah的電池實際測試出335Ah,而同尺寸的競品只能做到319-320Ah。

仔細研究後發現,該技術的底層邏輯是從電池動力學角度出發,選擇了縮短電離子移動的距離。瑞浦蘭鈞通過縮短電池極耳長度及採用一體化焊接技術,使電芯內部結構實現了一體化的連接,電池原有的頂部空間由15mm縮減到了8mm,內部空間利用率有效提升7%以上,實現了450Wh/L的體積能量密度。此外,這項技術還能廣泛應用於磷酸鐵鋰電池和三元電池產品中。

去年4月18日,2023上海國際車展上發佈了“問頂電池”技術,用實力詮釋“高能問頂,續航無界”,全面開啓瑞浦蘭鈞的問頂新時代,其問頂158Ah、200 Ah兩款電芯量產落地。

本次北京車展上,瑞浦蘭鈞又發佈了問頂家族全新系列產品,覆蓋純電動、混動、增程式汽車以及儲能領域。包括動力方型鋁殼的LFP141Ah、NCM200Ah、LFP175Ah、長薄型的R600Ah 、儲能的LFP345Ah,以及專門的PHEV系列電芯:148系列、194系列和220系列,能夠全面適配300km內混動車型動力需求。

此外,瑞浦蘭鈞還推出採用青山集團有絕對優勢的不鏽鋼外殼的扁平電池“ET電芯”、半固態電池、磷酸錳鐵鋰電池、鈉離子電池、複合材料、新型電池回收技術等。

圍繞應用場景,狠抓商業落地

瑞浦蘭鈞是業內最早圍繞電池應用場景,主動選擇動力與儲能電池雙輪驅動的企業之一。

在動儲雙輪驅動戰略下,瑞浦蘭鈞的收入來源不斷拓寬,動力電池市場方面,乘用車方向瞄準瞭如火如荼的插混市場;商用車方向瞄準了目前藍海的重卡市場;儲能電池市場方面,逐漸從傳統的家庭儲能系統向更爲廣泛的領域拓展。這些領域包括工業和商業儲能解決方案、電網級別的儲能應用以及虛擬電廠等創新模式。

這兩年,國內插電混動(PHEV)與增程式車型增長迅猛。

根據乘聯會數據,4月新能源電動汽車批發零售結構中,插電混動+增程式佔比達到41%,而去年同期這一數據僅爲28%。

針對這一市場,瑞浦蘭鈞早已做出佈局,推出了148、194和220系列電池,能量密度達到了180Wh/kg,支持3C-4C充電倍率,能夠滿足插混車型對於快充的需求。

以裝車量計算,今年一季度,瑞浦蘭鈞佔據插混電池市場的4.80%,排在第六。隨着新產品的推出,瑞浦蘭鈞市場份額有望繼續攀升。

瑞浦蘭鈞在商用車領域瞄準了此前相對邊緣的重卡市場。

一直以來,我國中重卡市場的電動化率比較低,主要由於首次購車費用、電池折舊成本、充換電時間成本以及噸位損失等不利因素,使得單車應用成本被推高。

中國科學院院士、清華大學教授歐陽明高將重卡視爲商用車新能源電動化轉型最後的堡壘。其預計2025年,國內新能源電動重卡的滲透率將超過10%,到2030年會接近50%。

目前看這一市場拐點會來得更快更早。2024年一季度,新能源電動重卡累計銷量1.1萬輛、同比增長142%,行業滲透率達8.1%,去年這一數據僅爲5.6%,增速超過行業預期。

而在這一領域,瑞浦蘭鈞也已經開花結果。

2023年11月,瑞浦蘭鈞與國電投融和元儲合作研發了全國首臺重載幹線運輸純電動牽引機車。

在商用車及特種車領域,瑞浦蘭鈞已經與宇通客車、廈門金龍、中國中車、上汽大通、吉利商用車、三一集團、徐工、大運、重汽、陝汽、東風柳汽、上汽紅巖等頭部新能源電動中重卡車企達成合作。

在海外,瑞浦蘭鈞也積極參與印尼重卡換電業務,還圍繞光伏發電、綠色交通等構建綜合智慧能源解決方案。

幫助客戶降本增效是瑞浦蘭鈞推廣銷售儲能系統的出發點。在成就別人、造福社會的同時,自己也獲得成長,踐行商業的利他原則。

戶用儲能、工商業儲能、電網側的儲能系統,是產品級的商業邏輯,是在短期可以看得見的實際收益,可以算得攏賬的生意。

在更高一層,綠色低碳才是瑞浦蘭鈞可持續賦能的未來價值。圍繞着“發、儲、用、運”這四個環節的創新商業模式,不僅能夠推動綠色低碳技術的發展和應用,還能夠促進經濟結構的轉型升級,實現經濟發展與環境保護的雙贏。

依託青山集團的全球資源,瑞浦蘭鈞具備獨特的資源整合能力及全產業鏈協同優勢,可以將這些創新思路落地執行。

通過這些創新實踐,我們可以期待一個更加清潔、高效、可持續未來能源體系的建立。例如瑞浦蘭鈞爲青山集團的印尼兩大工業園提供了鋰電池儲能系統,實現園區在陸續新增負荷的投入過程中的電網頻率調節和功率波動調節功能,減少了額外的能源浪費。

最後

鋰電池的競爭被擺在檯面上時,每個參與者都需要不斷提升自身的競爭力,以保持在激烈的市場競爭中不被淘汰。

我們有理由相信,瑞浦蘭鈞已經準備好迎接挑戰,讓我們以積極的心態,期待着那個能夠證明瑞浦蘭鈞努力成果的時刻的到來。

(本文作者顧國洪,目前擔任江蘇大學新能源汽車專精特新產業學院副院長)