天風證券股份有限公司孫海洋近期對富安娜進行研究併發布了研究報告《穩健分紅,盈利向上》,本報告對富安娜給出買入評級,當前股價爲11.14元。

富安娜(002327)

24Q1收入6.5億同增5%,歸母淨利1.2億同增10%

公司發佈業績,24Q1收入6.5億,同比增長5.2%,歸母淨利1.2億,同比增長10.2%;23年收入30.3億,同比減少1.6%,歸母淨利潤5.7億,同比增長7.0%,其中23Q4收入11億同增0.7%,歸母淨利2.3億同增9%。

23年公司現金分紅金額爲5.4億,佔歸母淨利95%,保持較高分紅比例。分品類看收入,23年公司套件收入12億(佔總收入比例39%),同減0.8%;被芯收入12億(佔總40%),同增1.4%;枕芯類收入2億(佔總7%),同減4%;其他品類收入3.9億,同減11%。

分銷售模式,23年線下直營收入7億(佔總24%),同減1%;線下加盟收入8億(佔總27%),同減0.4%;電商收入12億(佔總40%),同減5%;團購收入1.6億(佔總5%),同增19%。

24Q1毛利率54.2%同減0.1pct,淨利率18.8%同增0.9pct

公司24Q1毛利率54.2%同減0.1pct;23年毛利率55.6%同增2.5pct,其中直營渠道毛利率70.1%同增3.6pct,加盟毛利率56.2%同增3.6pct,電商毛利率48%同增1.7pct。

24Q1公司期間費率同增0.8pct,主要系銷售費率同增1.2pct;23年期間費率同增0.2pct,其中銷售費率同增0.5pct,管理費率同減0.3pct,主要系攤銷費及股權激勵費用減少,財務費率同減0.1pct,主要系大額存單利息收入增長。

公司24Q1淨利率18.8%同增0.9pct;23年淨利率18.9%同增1.6pct。

繼續強化門店運營管理,凸顯藝術家紡特質

截至23年末,公司線下共1494家店(同比淨增24家),其中直營門店484家(同比淨增13家),直營單店年均收入149萬同減3.8%;加盟商門店1010家(同比淨增11家)。公司持續提升門店運營管理能力,投入信息化管理體系,搭建一體化企業管理應用平台,將管理觸角延伸至業務前端,利用大數據、人工智能等提升全流程協同能力與運營效率。

同時,公司23年在門店設計計陳列、產品創新、多系列時尚用品開發等方面進行統一規劃,逐步在全國國重點城市佈局超級形象店,以線下實體美物空間強化消費者的品牌認知。

電商秉承精細化運營,以利潤爲團隊考覈

23年公司電商銷售收入12億,佔總收入約40%,各平台中天貓銷售佔比25%、京東佔39%、唯品會佔14%,主要銷售品牌退貨率約11.9%。

截至23年末,公司電商團隊共約231人左右,團隊以利潤爲考覈,持續提升基礎運營能力及供應鏈反應速度,優化商品結構,羽絨被、蠶絲被等品類持續增長;拓展直播渠道,佈局短視頻獲取更多流量;強化會員運營,搭建私域深度會員體系。

更新盈利預測,維持“買入”評級

公司藝術家紡產品具備差異化競爭優勢,持續優化門店運營,電商以利潤爲考覈重點,保持穩健成長節奏與較高分紅水平;考慮終端消費表現疲軟,我們對公司收入預期進行調整,預計公司24-26年收入分別爲32.4、35.2、37.5億(24-25年前值分別爲34.6、37.7億),歸母淨利分別爲6.3、7.0、7.5億(維持24-25年預測),EPS分別爲0.76、0.84、0.90元/股,對應PE分別爲15、13、12x。

風險提示:原材料與人工成本波動風險;市場競爭風險;品牌盜版帶來的衝擊風險等。

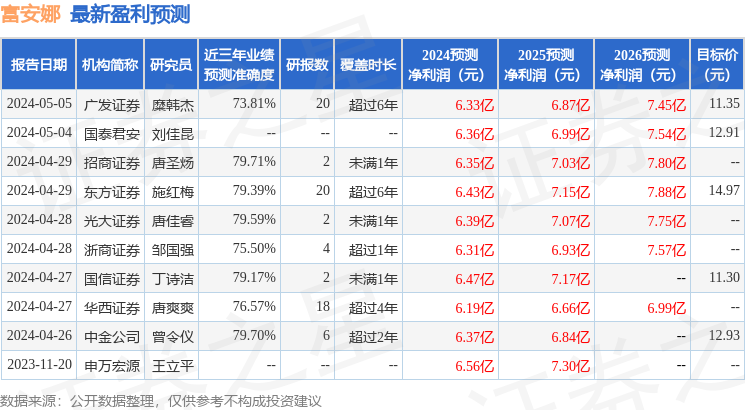

證券之星數據中心根據近三年發佈的研報數據計算,招商證券唐聖煬研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.71%,其預測2024年度歸屬淨利潤爲盈利6.35億,根據現價換算的預測PE爲14.58。

最新盈利預測明細如下:

該股最近90天內共有10家機構給出評級,買入評級9家,中性評級1家;過去90天內機構目標均價爲12.62。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。