近幾個月來,港股迎來顯著回暖,恒生科技指數ETF和恒生互聯網ETF表現相當強勢。

不過在這輪連續大漲後,港股估值依然非常便宜。恒指、恒生科技指數的市盈率分位數都處在歷史低位,低於上證指數,更遠低於納指和日經225指數,可以說港股現在是妥妥的價值窪地。尤其是科技類公司,輕資產、業績增速可觀、估值普遍不高,對投資者極具吸引力。

在這段時間裏,一傢俱備互聯網和科技屬性的公司——連連數字,正式在港股掛牌上市,成爲“跨境支付第一股”。截止5月16日收盤,連連數字報價9.300港元/股,發行以來的表現算不上驚喜。經歷快速探底後目前走勢橫盤,頗有些蓄勢的意味。

以這樣的情況看,連連數字後續機會如何?正好其不久前發佈了2023年的年報,或許我們可以更多去關注它的價值潛力。

高成長賽道帶來廣闊成長空間

要找到是否有價值潛力的投資標的,判斷往往遵循三個要素:好的賽道、好的公司、好的價格。

好的賽道能引導你走在正確的投資道路上,好的公司可以讓你在這條道路上領先他人,而好的價格能夠讓你在適當的時機以較小的風險獲得較高的收益。

遵循這一邏輯,要評估連連數字的價值,首先需要了解它所在行業的前景。

中國跨境支付行業主要受益於外貿市場的穩健增長。今年一季度,外貿進出口總值首次突破10萬億元,同比增長5%。具體到跨境電商這一新業態,增長更快,增速達到9.6%。

而在政策層面,去年國務院辦公廳發文,支持外貿企業通過跨境電商等新業態新模式拓展銷售渠道。《“十四五”電子商務發展規劃》提出,到2025年,跨境電商交易額將達到2.5萬億元。

由此可見,服務中國企業“出海”,中國跨境支付行業也是非常明顯的朝陽行業,連連數字正處在一個高成長的賽道之上。

有研究報告指出,以總支付額計算,中國跨境數字支付服務行業2023年市場規模達到5.9萬億元,2019年至2023年的複合增長率爲27.97%。2024年,中國跨境數字支付服務行業的市場規模將達到7.5萬億元。

進一步來看,我們還需要對目前中國企業“出海”的模式明確以下三點新的認知:

一是現在跨境電商產業全球佈局以及中國產能通過跨境電商在海外加速攻城略地,充分支持了消費需求高速增長的歐美成熟市場,同時也滿足了東南亞、南美、中東等快速興起的新興市場的需求。而跨境電商的“小額+高頻”的線上交易場景,會更加明顯地驅動第三方支付行業的發展。

二是近幾年全球經濟和社會環境變化,網購、外賣、在線遊戲、在線娛樂等需求爆發增長,個人和家庭的消費方式加速“線上化”,中國遊戲和泛娛樂產品也在加速“出海”。而這部分主要是第三方支付機構的目標市場。

三是中國企業“出海”的目的地已經不僅僅在歐美市場,中東、東南亞、拉美等新興市場也成爲大家的主攻方向,中國跨境支付服務機構覆蓋的市場範圍進一步擴大。

這共同決定了,中國企業加速全球化,那麼在第三方跨境支付上,交易規模和交易頻次逐漸提升是必然趨勢。那麼可以預見,連連數字未來會有更加廣闊的成長空間。

清晰的盈利路徑支撐高業績增長

我們再來看連連數字2023年業績,會發現其在業績方面已經走出持續提速的趨勢。

從核心業務結構來看,數字支付服務是連連數字主要的收入來源,同時以支付爲核心不斷拓展增值服務。憑藉支付服務+增值服務組成的業務結構,連連數字打造屬於自己的技術平台,向客戶提供一站式解決方案, 更加精準地把握客戶需求,更重要的在於,一旦客戶體驗到優質的產品和服務,往往會建立起長期合作,形成連連數字的核心競爭壁壘。

上述佈局會帶來客戶規模的擴張以及活躍度的提升,驅動交易額和收入的快速增長。

從連連數字的業績來看,其數字支付服務總支付額(TPV)達到人民幣 2.0 萬億元,同比增長73.5%,2023年活躍客戶數量達到130萬家,同比增速50.8%,增速迅猛,體現了極強的客戶認可度和客戶粘性。

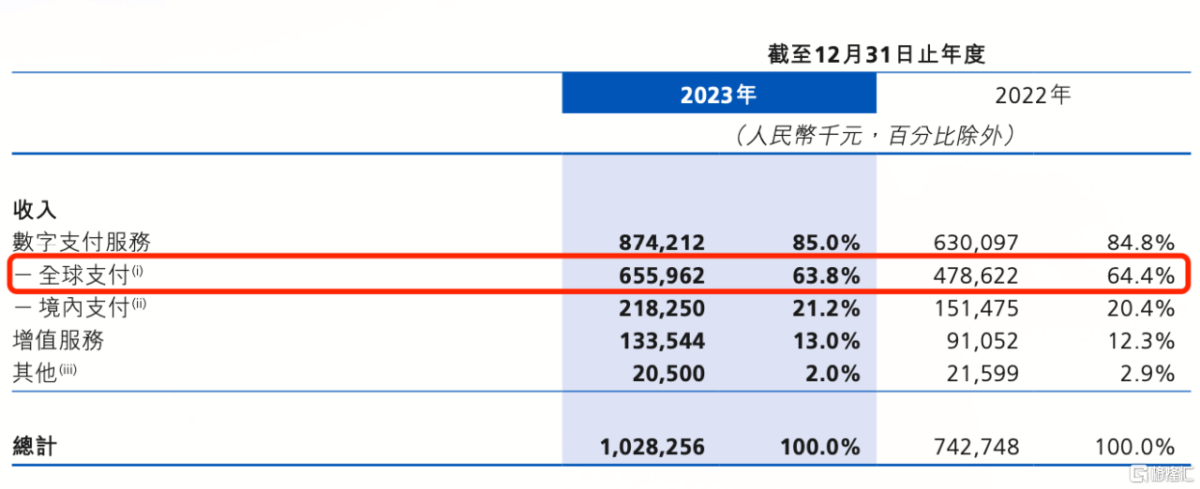

在收入方面,2023年連連數字的收入爲10.28億元,而回顧2020年-2022年,收入分別爲5.89億元、6.44億元、7.43億元,保持着穩健增長。

其中,全球支付服務作爲主要收入來源,2023年該部分收入爲6.56億元,同比大幅增長37.1%。來自增值服務的收入增長更加迅速,同比增長46.7%至1.34億元。

(圖源:連連數字2023年業績)

在盈利能力方面,連連數字的業績中釋放出一個十分積極的信號。

連連數字的年內虧損大幅收窄28.5%,由截至2022年12月31日止年度的人民幣916.9百萬元收窄至截至2023年12月31日止年度的人民幣654.2百萬元。其中,連連數字分佔連通的淨虧損人民幣664百萬元,股權激勵費用人民幣191百萬元以及上市費用人民幣59百萬元,而連連本身的非公認會計原則盈利人民幣16百萬元。這說明,拋開戰略投入,股份支付和上市費用,連連數字去年在主營業務上實際上已實現了扭虧爲盈。

也就是說,連連數字的經營狀況正在逐步改善,結合當前行業發展前景和公司業績增長趨勢,連連數字的自我造血能力還將進一步增強。

與此同時,連連數字不斷加大在研發方面的投入,2023年研發費用同比增長27.5%至2.68億元,這將助力公司在技術、產品及服務等方面的創新。

加上連連數字成功上市,獲得更強的融資能力,未來還有更充足的資金實力投入研發創新以及全球佈局上。這有望強化連連數字在第三方跨境支付市場中的競爭力,爲長期業務發展帶來強有力的支撐。

所以站在中國企業“出海”的大邏輯下,連連數字瞄準的賽道具備巨大的市場機會,業績增長路徑比較清晰。同時,公司也在不斷向外界證明它的變現能力,這些對於傾向價值投資的資金來說極具吸引力。

三大價值機會浮現

目前,新興市場加快數字化轉型的步伐有目共睹,全球的數字支付市場將會打開前所未有的想象空間。

在中東,改變原本以油氣爲主的單一產業結構成爲趨勢,ICT、數字基建、智能製造以及AI等數字和科技產業,有望成爲其未來的經濟支柱。在拉美,數字經濟成爲後疫情時代的經濟增長亮點,存在巨大的數字化需求,機構預測2025年數字經濟價值將達到7000億美元。在東南亞,數字經濟GMV呈現持續上升趨勢,數字支付在交易中的佔比已正式突破50%。而這些都是連連數字未來佈局的重點區域和市場。

(圖片:東南亞主要國家電商規模,單位:十億美元)

在全球科技和數字經濟加速發展的大背景下,服務中國企業“出海”,以連連數字爲代表的第三方跨境支付服務機構擁抱的是空前的時代機遇。

而不同於行業競對,連連數字在牌照方面則明顯具備了領先優勢。

截至2023年底,連連數字已經在全球獲得了64張支付牌照,並在全球範圍內構建了覆蓋100個國家和地區的支付服務網絡。更關鍵的在於,連連數字目前是唯一在美國50個州全境持牌的中國支付公司,也是境內外全面持牌用牌的第三方支付機構。

當前隨着中國外貿市場不斷擴大,監管日趨完善,“以監管爲師”的支付行業迎來加速洗牌。而從需求角度來看,合規化經營早已是中國企業“出海”的必要條件。

這樣來看,連連數字的稀缺價值將會進一步凸顯,牌照優勢將幫助其擴大在全球的市場份額,連連數字能夠抓住支付行業步入全面合規化監管的趨勢機會。

此外,目前中國企業“出海”的需求持續升級,不再簡單尋求單一服務,而是需要一站式的跨境專業服務覆蓋成長全週期,驅動生意增長。而連連數字已具備強大的一站式服務能力,也有望抓住更多行業的增量機會。

去年,連連數字成功攜手中遠海運物流、普泰科技成立合資公司,以便爲客戶提供更好的物流服務,再次增強一站式服務的能力,提升客戶的認可度,使得連連數字可以手握更多的市場資源,行業龍頭地位進一步鞏固。

結合當前的業績表現來看,連連數字已經有了規模優勢,而一旦有企業獲得規模優勢,市場將加速走向資源集中,玩家之間的“決勝”時刻很快到來,具備規模效應的企業往往會勝出。

因此筆者認爲,連連數字很可能會在新興市場上,創下輝煌成果。同時連連數字將會很快邁過高投入的階段,進入到收穫期,未來的盈利彈性或將會更強。

拋開應占聯營公司的虧損,上市費用及股權激勵費用,去年連連數字本身已經實現盈利,如果連連數字後續在業績上能夠不斷驗證自己的增長潛力,以上價值機會和成長邏輯也得到了驗證。往後看,連連數字呈現可持續的價值提升,也將是大概率事件。

結語

總的來說,筆者認爲,當下或是一個關注連連數字的合適時機。

連連數字作爲中國第三方跨境支付機構,業務含金量較好,而且已經形成核心壁壘,逐漸掌握少數頭部玩家才有的競爭力。

連連數字已經按下了業績加速鍵,加上現在港股科技股面臨不錯的內外部環境,未來表現很可能勢如破竹,走出上揚的曲線。