在外部市場依舊充滿不確定性的環境下,A股相關2023年報以及2024年一季報披露落下帷幕。回顧2023年,在面對豬週期下行的壓力測試下,肝素行業相關企業面對不小挑戰。

然而,2024年伊始,伴隨着豬價底部逐漸回穩,一些頭部企業已經改善顯著,呈現出強大的韌性。其中,作爲肝素行業龍頭企業的海普瑞,更是在2024年一季度交出一份歸母淨利潤同比增長133%的成績單,跑贏同業同期表現情形。

在海普瑞發佈一季報次日,資本市場用腳投票,海普瑞A股裂口高開,當日漲幅達到9.98%,港股更是一度刷新今年以來股價新高3.63港元。那麼,這份成績單背後透露了哪些關鍵信息?

穩健經營,歸母淨利潤增長133%

首先,從財務整體情況來看,相較於同業表現而言,海普瑞能夠頂住壓力,公司營業收入穩步提升,利潤端反彈,表現亮眼。

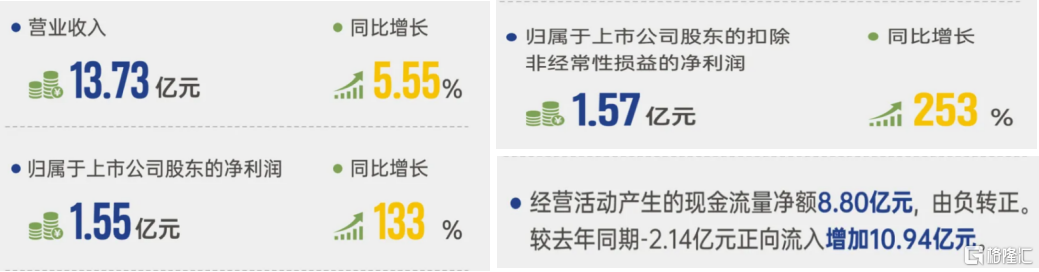

從收入端上來看,2024年一季度,公司繼續保持穩健經營,實現銷售收入13.73億元人民幣,同比增長5.55%。

從支出端上來看,公司三費支出降低,費控表現佳。2024年一季度,公司銷售費用、管理費用以及財務費用分別同比下降45.34%、19.87%和22.20%。

從利潤端上來看,公司降本增效效果顯著,盈利能力有所改善。2024年一季度,公司毛利4.74億元,同比增長4.25%;歸母淨利潤1.55億元,同比增長133%;扣非歸母淨利潤1.57億元,同比增長253%。

此外,公司經營狀況良好,現金流狀況大幅改善。2024年一季度,公司經營活動產生的現金流量淨額8.8億元,由負轉正,較去年同期正向流入增加10.94億元。

圖表一:海普瑞一季度財務數據

數據來源:公司資料,格隆彙整理

三駕馬車修復顯著

其次,細分到公司各項主營業務上來看,公司主要業務涵蓋肝素全產業鏈、生物大分子CDMO以及創新藥三大板塊,公司2024年一季度肝素全產業鏈不斷拓展新市場,新生業務成長性凸顯。

其中,肝素API業務擾動因素逐漸修復,肝素原料藥業務銷量同比上升,韌性十足。 海普瑞作爲全球最大的肝素原料藥供應商,上游豬瘟以及豬週期等原因導致的粗品價格影響正在逐步緩減,終端渠道去庫存進入尾聲,市場逐步回暖。東海證券指出,肝素原料藥價格已處於週期底部區間,伴隨着供需關係持續改善,2024年有望逐漸開啓新一輪肝素價格上行週期。海普瑞作爲行業龍頭企業有望持續獲益。

在肝素製劑業務上,公司海內外市場積極佈局,表現強勁。肝素在臨床中常用於抗凝劑,依諾肝素製劑作爲常用的低分子肝素製劑,擁有更加優秀的藥理活性,是治療靜脈血栓栓塞等疾病的“金標準”,有望逐步成爲市場主流品種,潛力空間較大。

值得一提的是,在2024年4月,海普瑞依諾肝素鈉注射液相繼獲得了新西蘭和泰國的批准,緊接着在5月其下新增的四個產品規格又成功獲得新加坡衛生科學局(HSA)的認可。這一連串的批准不僅彰顯了產品的卓越品質,也標誌着海普瑞依諾肝素鈉注射液已經在全球範圍內超過40個國家及地區獲得批准並上市。展望未來,公司將持續重點突破歐美市場,並在亞洲、南美等地區的市場拓展加速擴展,以打開更廣闊的全球市場空間。

在CDMO業務上,公司業務持續修復,收入同比增長顯著。CDMO作爲製藥公司產業鏈中的重要一環,全球生物藥CDMO需求旺盛,海普瑞通過賽灣生物和SPL兩家全資子公司進入CDMO領域。2024年一季度,公司延續2023年四季度恢復腳步,持續加強現有客戶合作,積極擴展新客戶,優化產能佈局,爲客戶實現CDMO項目價值最大化。

小結

根據WIND數據顯示,在經歷了一輪豬週期波動後,自2023年以來豬價一直處於低位運行。

中金證券指出,2024年二季度開始,豬價有望進入上行通道,當步入新週期時代後,應當重視拐點下的投資機會。

從已經披露的數據來看,海普瑞或許就在其中。

面對全球肝素行業週期波動時,海普瑞在一季報中已經展現出強大的韌性,收入端穩健經營,成本端費控良好,利潤端也展現出超於同業的增長彈性,經營性活動現金流不斷轉好。而其背後的業務端,也描繪出不錯的成長曲線,邊際修復顯著,值得長期關注與期待。