今年A股黄金珠宝公司实现业绩大幅增长,中国黄金、菜百股份、老凤祥等多家黄金珠宝公司均实现营收、净利双增长。

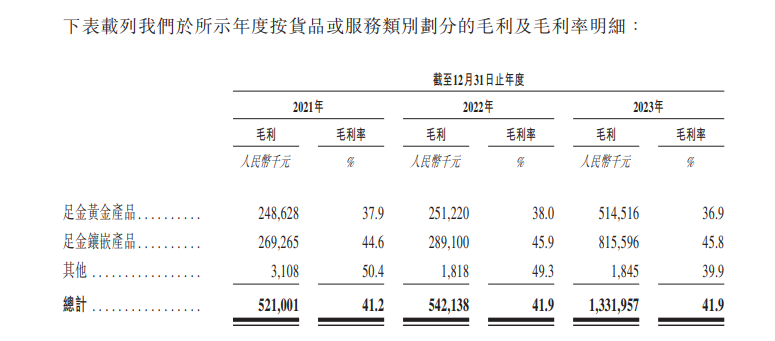

今年A股黄金珠宝公司实现业绩大幅增长,中国黄金、菜百股份、老凤祥等多家黄金珠宝公司均实现营收、净利双增长。①2021至2023年實現營收分別爲12.65億元、12.94億元和31.8億元。 ②截止到2023年12月31日,老鋪黃金在全國13個城市的門店有32家,關閉了2家,目前營業的還有30家。 ③報告期內,毛利率分別爲41.2%、41.9%和41.9%,連續三年超過40%。

財聯社5月14日訊(記者 徐賜豪) 金價持續走高和黃金零售需求的持續增加的背景下,專注於中國古法手工金器的老鋪黃金股份有限公司(下稱“老鋪黃金”)昨日(13日)向港交所提交上市文件,文件顯示中信建投國際爲獨家保薦人。

中國黃金協會最新統計數據顯示,今年一季度,全國黃金消費量308.905噸,與2023年同期相比增長5.94%。

今年A股黃金珠寶公司實現業績大幅增長,中國黃金、菜百股份、老鳳祥等多家黃金珠寶公司均實現營收、淨利雙增長。

今年A股黃金珠寶公司實現業績大幅增長,中國黃金、菜百股份、老鳳祥等多家黃金珠寶公司均實現營收、淨利雙增長。

據招股書顯示,截至2024年4月份,老鋪黃金在全國13個城市開設有32家門店。

值得一提的是,老鋪黃金靠着30多家門店一年做到30多億的營收。招股書顯示,2021至2023年實現營收分別爲12.65億元、12.94億元和31.8億元;淨利潤爲1.14億元、0.95億元以及4.16億元。

有分析人士向記者分析指出,目前老鋪黃金更強調個性化,精品化和高端化,市場客戶群體也以高端爲主,如果出現消費降級的現象會對公司整體業績產生影響。

單店年均收入達9390萬元

老鋪黃金成立於2016年12月,距今僅不多8年時間。

老鋪黃金專注做古法黃金飾品,所謂古法黃金珠寶,是一種將現代設計與中國古典文化相結合,並經特殊的中國傳統技術加工而成的純金珠寶,工藝設計主要包括失蠟、成型、摟胎、錘揲、鏨刻、鏤空、花絲、鑲嵌及燒藍等。

值得注意的是,最近幾年,國內知名的黃金珠寶公司幾乎都在積極佈局下沉市場。老鋪黃金反其道而行,選擇將門店開在國內一線和新一線城市的黃金地段商業中心,重點瞄準高淨值人群。

招股書顯示,截止到2023年12月31日,老鋪黃金在全國13個城市的門店有32家,關閉了2家,目前營業的還有30家。這些門店主要分佈在SKP、萬象城等知名高端商場。高端的門店選址爲老鋪黃金篩選出一批價格敏感程度偏低的消費者,這使得老鋪黃金的定價顯著高於同行。

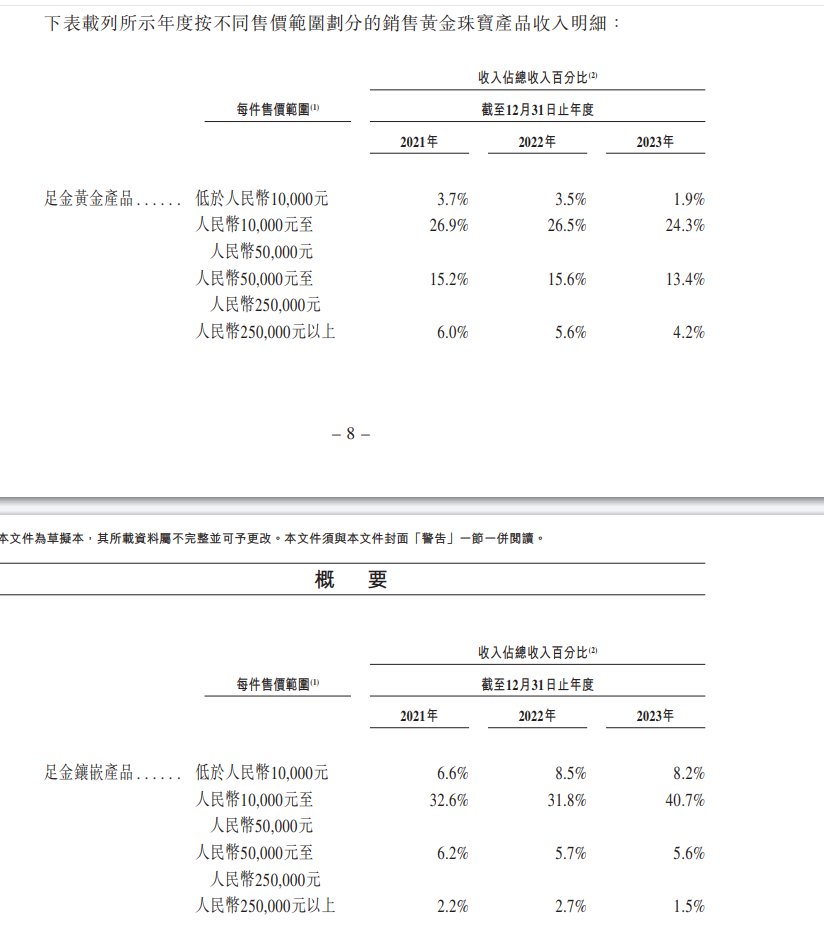

老鋪黃金的收入主要來自每件售價在1萬元至5萬元之間的產品。據招股書披露的數據顯示,以足金產品爲例,2023年每件售價在1萬元以下的產品在總收入的佔比爲1.9%,而每件售價在1萬元至5萬元之間的產品在總收入中佔比爲24.3%。足金鑲嵌產品2023年每件售價在1萬元以下的產品在總收入的佔比爲8.2%;而每件售價在1萬元至5萬元之間的產品在總收入中佔比爲40.7%。

截至到2023年12月31日,老鋪黃金旗下的30家門店店均收入達到9390萬元,其中位於北京SKP的兩家門店合計產生收入3.36億元,每平米每月收入約44.06萬元。據弗若斯特沙利文報告,2022年在中國所有黃金珠寶品牌中,老鋪黃金的單店收入排名第一。

高客單價也給老鋪黃金帶來了高毛利率。招股書顯示,2021年至2023年,老鋪黃金的毛利率分別爲41.2%、41.9%和41.9%,連續三年超過40%,毛利率遠超同行業可比公司。

中國黃金毛利率僅分別爲2.89%、3.86%、3.76%;老鳳祥毛利率僅分別爲7.77%、9.13%、8.3%。而據近期同樣在港交所提交招股書的夢金園披露的數據顯示,2021年至2023年,夢金園毛利率僅分別爲爲3.2%、4.8%及5.3%,常年不足6%。

在鯨平台智庫專家、萬聯證券投資顧問屈放看來,老鋪黃金屬於高端黃金飾品企業,其在全國前10的高端百貨商城中已經入住8家。公司產品以自產爲主,代工爲輔,這就保證了產品的質量。同時單個門店的盈利能力顯著,利潤率較高,這些因素也就導致了企業擁有較高的毛利率和淨利率。

“產品集中於古法黃金,但此類產品更傾向於傳統工匠手藝,不利於大規模量產,也就限制了公司產量和業績的提升空間。”屈放說道。

湖南科技大學經濟學博士羅迎向財聯社記者表示,毛利率的差異,是產品定位、品牌形象、渠道佈局等方面的差異。老鋪黃金主打古法黃金產品,定位高端市場,可能通過較高的品牌溢價和獨特的產品設計獲得了較高的毛利率。而周大福和夢金圓可能在產品定位、品牌形象等方面與老鋪黃金有所不同,因此毛利率較低。

黃金類企業爲何選擇在香港上市?

自老鋪黃金成立後,一共進行過多輪增資,最近的一次增資發生於2023年11月7日。

招股書顯示,當年11月7日,蘇州黑蟻三號股權投資合夥企業(有限合夥)、蘇州逸美創業投資合夥企業(有限合夥)及復星漢興(杭州)股權投資基金合夥企業(有限合夥)等三名認購人認繳老鋪黃金新增股本614.25萬股股份,總代價爲2.25億元。此次增資後,老鋪黃金的估值達52.25億元,較前次即2018年5月增資後的估值5.38億元增長8.71倍。

周大福(中國)有限公司和泡泡瑪特爲蘇州黑蟻三號股權投資合夥企業(有限合夥)普通合夥人。復星漢興(杭州)股權投資基金合夥企業最終由豫園股份控制。

此外,值得一提的是,這不是老鋪黃金首次衝擊資本市場。

早在2020年6月,老鋪黃金衝刺深交所主板,原計劃2021年4月22日首發上會。但在上會前一天,由於公該司尚有相關事項需要進一步覈查,遂被取消審核。3個月後,老鋪黃金首發上會被否。

與此同時,發審委會議還提出上市主體合理性、毛利率顯著高於同行業可比公司的合理性等問題。

此後,老鋪黃金2023年6月再次申請A股上市,不過不到1個月就申請撤回,隨後轉戰港交所。

值得一提的是,跟老鋪黃金一樣命運的夢金園夢曾兩次衝擊A股IPO均未能成功也於今年4月份向港交所提交了招股書。

“這也與當前國內資本市場的環境有關,黃金類企業選擇在香港上市,有助於其提升品牌知名度,擴大市場份額,同時也有助於企業實現國際化戰略。”專精特新企業高質量發展促進工程執行主任袁帥向財聯社分析稱,近年來,國內資本市場監管力度不斷加強,IPO審核標準提高,一些企業可能面臨上市難的問題。而香港資本市場相對開放,上市門檻較低,對於一些在A股上市受阻的企業來說,選擇在香港上市是一個可行的選擇。

萬聯證券投資顧問屈放也發表了同樣的看法。在他看來,A股市場IPO審核趨嚴,同時更傾向高新技術企業的IPO,導致作爲傳統行業的黃金企業上市難度加大。

“在港上市審核時間週期短,且上市半年後就可以減持,條件相對寬鬆,雖然也存在目前港股整體估值低,融資額度有限,髮型成本高等問題。”屈放進一步說道,但對於擬上市企業而言仍有可以上市的空間。