東方財富證券股份有限公司近期對三七互娛進行研究併發布了研究報告《2023年報及2024年一季報點評:靜待利潤釋放,分紅提振信心》,本報告對三七互娛給出買入評級,當前股價爲17.12元。

三七互娛(002555)

【投資要點】

公司發佈2023年報及2024年一季報。2023年公司實現營業收入165.47億元(yoy+0.86%);實現歸母淨利潤26.59億元(yoy-10.01%);實現扣非歸母淨利潤24.97億元(yoy-13.38%)。2024年一季度公司實現營業收入47.50億元(yoy+26.17%),實現歸母淨利潤6.16億元(yoy-20.45%);實現扣非歸母淨利潤6.16億元(yoy-8.12%)。此外,公司審議通過2023年度利潤分配預案,擬向全體股東每10股派送現金紅利3.7元(含稅);公司董事長提議2024年第一季度向全體股東派發現金紅利2.1元(含稅)。

短期業績承壓主系銷售費用前置影響,展望後續利潤釋放。2023年公司營收企穩,老遊流水自然下滑被新游上線所帶來的增量抵消。2023Q4單季度公司歸母淨利潤4.66億元(yoy-33.17%),主系《靈魂序章》等新游上線,推廣增多,銷售費用率同比+6.74pct。2024Q1公司實現單季度營收新高,利潤端承壓主系公司2023H2上線的多款新遊表現出色,公司持續加碼投放。隨新遊步入穩定運營階段,利潤釋放可期。

基石產品表現穩健,長線運營能力矚目。公司旗下《雲上城之歌》《叫我大掌櫃》《斗羅大陸:魂師對決》等基石產品始終長青,2023年內公司在全球運營月均流水破億產品高達8款,旗下手遊最高月流水超過23億元。公司在海外市場的核心產品《P&S》持續更新迭代,挖掘創意元素與遊戲的深度結合,於2023年4月再次刷新產品月流水峯值。

自研代理雙線佈局,打造多元化遊戲矩陣。公司在深耕核心賽道,提升自研能力的同時也通過投資、業務支持等方式與業內優質研發商深度綁定,通過代理方式豐富產品供給。目前公司儲備超40餘款手遊產品,涵蓋MMORPG、卡牌、模擬經營、放置等多個品類,重點產品包括《代號鬥羅MMO》(自研)、《代號MLK》(自研)、《贅婿》(代理)等,儲備產品中多款已獲批版號,正積極推進上線進度,有望在上線後貢獻業績增量。

【投資建議】

公司海內外業務穩步推進,海外方面,公司入選2023年中國手遊發行商海外收入榜前三甲;國內方面,公司2023年積極佈局小遊戲賽道,相繼推出《尋道大千》、《靈魂序章》等爆款產品。短期受推廣投入增加帶來的業績承壓不影響長期優勢,產品表現穩定後回收利潤可期。考慮到公司新產品表現具有不確定性,我們調整2024-25年盈利預測並新增2026年盈利預測,預計2024-26年公司實現營業收入185.08/202.52/221.79億元,實現歸母淨利潤30.12/34.12/37.87億元,EPS分別爲1.36/1.54/1.71元/每股,對應PE13/11/10倍,維持“買入”評級。

【風險提示】

新遊表現不及預期

行業競爭加劇

政策監管趨嚴

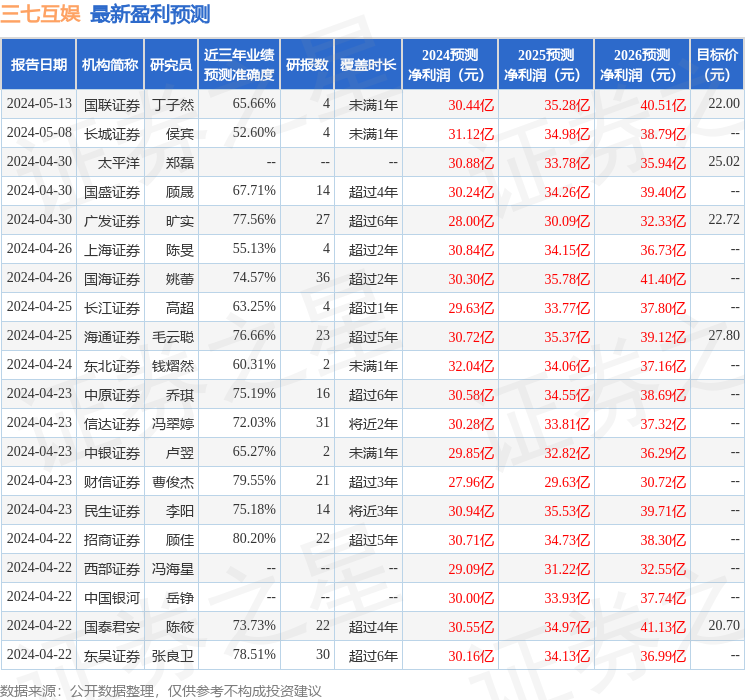

證券之星數據中心根據近三年發佈的研報數據計算,招商證券顧佳研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.2%,其預測2024年度歸屬淨利潤爲盈利30.71億,根據現價換算的預測PE爲12.41。

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級20家,增持評級2家;過去90天內機構目標均價爲23.69。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。