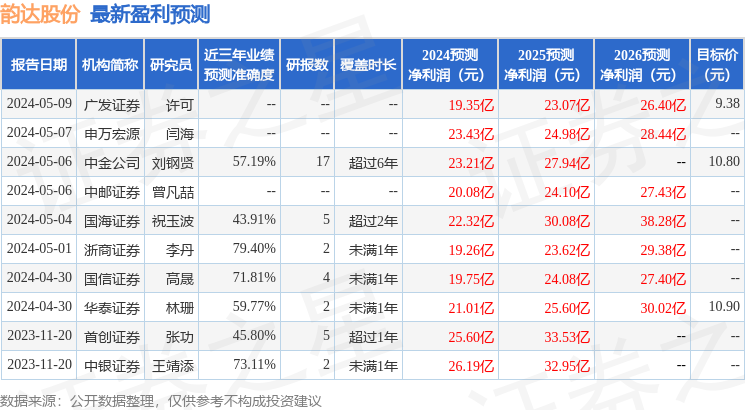

最新盈利预测明细如下:

最新盈利预测明细如下:中泰證券股份有限公司鄭澄懷,王旭暉近期對韻達股份進行研究併發布了研究報告《韻達股份23年年報及24Q1季報點評:網絡逐漸穩定,份額邊際回升》,本報告對韻達股份給出增持評級,當前股價爲8.2元。

韻達股份(002120)

投資要點

核心觀點:2023年,韻達戰略轉變,自身網絡穩定性逐漸修復。但受外界行業競爭影響,公司盈利依然承壓。一季度,韻達份額邊際回升,戰略調整的效果仍需持續驗證。

調整盈利預測,維持“增持”評級。2023年,韻達業務重新聚焦快遞主業,進行了穩定加盟商網絡、降本增效、數字化建設等一系列舉措,公司網絡逐漸修復。但行業競爭持續,公司業績承壓。考慮到公司加盟商網絡修復需要時間,2024年行業價格競爭仍有不確定性,我們調整公司2024-2026年盈利預測爲20.7/25.4/28.7億元(此前預測2024-2025年爲30.2/37.2億元)。韻達一季度市場份額和業績同比改善,已經體現了戰略轉變帶來的積極影響,但信心的重建需要更長的時間,我們將持續跟蹤公司戰略調整的效果,維持“增持”評級。

單票淨利依然承壓,份額下降,業績仍處修復階段。2023年,韻達實現歸母淨利潤16.3億元,同比增長9.6%。扣非後歸母淨利潤13.9億元,同比提升0.1%。單票淨利方面,2023年單票淨利0.09元,同比增長2.3%,單票扣非淨利0.07元,同比下降6.5%。一季度,公司歸母淨利潤4.1億元,同比增長14.8%,扣非淨利潤3.9億元,同比增長11.6%。單票淨利方面,一季度韻達單票淨利0.08元,同比下降11.1%,單票扣非淨利潤0.08元,同比下降13.6%。份額方面,2023年,韻達共完成業務量188.5億件,同比增長7.1%,市場份額14.3%,同比下降1.7個百分點。一季度韻達完成業務量49.4億件,同比增長29%,市場份額13.3%,同比上升0.5個百分點。

網絡逐漸穩定,成本大幅優化。2023年,公司利用“協發委”組織機制,採用大帶小、老帶新等方式幫助中小弱網點均衡發展,平衡總部和網點利益,取得了一定成效。成本方面,公司2023年單票核心成本0.87元,同比下降11.2%,約下降0.11元。其中單票運輸成本0.5元,同比下降17.3%,約下降0.11元,單票操作成本0.37元,與2022年基本持平。

網絡修復需要時間,效果仍需驗證。2023年,公司已經在加盟商網絡穩定,數字化建設,末端收派等方面做出了許多努力,市場份額和利潤雖受外部環境影響略有承壓,但已逐步顯現邊際改善的趨勢。韻達是快遞行業頭部玩家,資產實力並不落後。隨着加盟商網絡穩定性逐漸修復,公司份額和利潤有望重拾增長,建議持續關注。

風險提示事件:行業價格戰加劇風險,研報使用信息更新不及時的風險。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券李丹研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.4%,其預測2024年度歸屬淨利潤爲盈利19.26億,根據現價換算的預測PE爲12.27。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有9家機構給出評級,買入評級5家,增持評級4家;過去90天內機構目標均價爲10.36。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。