證券之星消息,2024年5月13日開立醫療(300633)發佈公告稱公司於2024年5月10日接受機構調研,華安證券、淡馬錫、富國基金管理有限公司、光大證券、廣東駱駝基金管理有限公司、廣東溪羽投資有限公司、廣州泓閾私募證券投資基金管理有限公司、國聯安基金、國盛證券、國泰君安證券、國投證券股份有限公司、財通證券、國信證券股份有限公司、海南道順謙私募股權投資基金管理有限公司、海通證券股份有限公司、華創證券、華福證券、華金證券、華泰證券、華西證券、匯添富基金管理股份有限公司、建銀國際證券、信達證券、金鷹基金、摩根士丹利投資管理、盤京投資、人保資產管理有限公司、上海和諧匯一資產管理有限公司、上海紅象投資管理有限公司、深圳量度資本投資管理有限公司、湘財證券股份有限公司、興業證券、羊角基金、深圳市裕晉私募證券投資基金管理有限公司、野村東方國際證券、野村證券、易米基金、永安國富資產管理有限公司、招商證券資產管理有限公司、中國國際金融股份有限公司、中信保誠資產管理有限責任公司、太平洋證券、民生證券、中銀證券、東方阿爾法基金管理有限公司、建信基金、富榮基金、國聯證券、天風證券、安信基金、平安證券、國聯基金、南方基金、諾安基金管理有限公司、華鑫證券有限責任公司、杉樹資管、Dymon Asia參與。

具體內容如下:

問:醫療設備以舊換新政策對公司經營影響有多大?

答:從公司角度看,以舊換新政策對市場的提振作用,大於以往的貼息貸款政策,因爲它直接解決終端醫療機構的的採購本金缺口,釋放了醫院的採購醫院。從相關新聞報道看,以舊換新政策的宣傳、執行力度較強,各地方政府相繼出臺細則,部分省份明確具體換新設備數量和採購金額,事關宏觀經濟的提振與復甦,政策落地的概率較大。

據公司一線業務人員反饋,從一季度開始,已經有較多醫院開始上報設備更新需求,部分省份上報的金額較大;對於資金缺口,未來政府可能通過發債方式擴充地方財政,再通過預算撥款實施醫療設備更新,等待實質性舉措。預計該政策對 2024 年下半年醫療行業市場需求產生明顯拉動效果,公司期望政策落地後,全行業迎來新的增長,公司各產品線歸之前的增長態勢。問:公司外科產線產品佈局及研發進展情況,外科爲什麼有信心?

答:微創外科領域公司已推出 2K、4K 白光硬鏡系統、4K 熒光硬鏡系統,公司的硬鏡產品在國產品牌中性能突出;與公司已有的超聲、消化內鏡產品相結合,公司在微創外科領域推出超腹聯合、雙鏡聯合等獨特解決方案,部分已推出、部分將在未來一兩年快速推出的還包括新一代 4K 腔鏡平台、數字化手術室、周邊設備(氣腹機、膨宮泵)、能量設備(超聲切割止血設備)、手術器械等,公司將打造外科手術室的整體解決方案。

公司對外科產品線的信心建立在以下幾個方面1、公司的研發優勢和產品種類優勢,相比國內一般的硬鏡廠家,產品優勢明顯。國內硬鏡廠家較多,但普遍規模較小,主要原因是國內硬鏡品牌多數是以賣單一產品爲主,對術室的理解不夠深,推廣效果不佳;公司將借鑑進口品牌的成功經驗,憑藉產品優勢並通過外部合作,打造外科手術室的整體解決方案,以更好的契合臨床需求。 2、公司在 2023 年引進了具備多年外科營銷經驗的外資營銷團隊,新團隊對外科產品的臨床需求具有深刻理解,將推動公司外科業務以更專業的方式快速發展; 3、2023 年,公司硬鏡產品雖然收入增速不高,但在醫院端的裝機情況很好,公司硬鏡在臨床的接受度比較高,這對公司硬鏡業務在 2024 年及今後快速發展提供了信心。

問:2024 年研發和銷售費用規劃?

答:費用方面的支出,與公司的中長期戰略相關,高端化、多元化發展是公司的既定戰略,高端產品所需的研發人員、銷售人員素質相對偏高,研發週期和市場推廣週期也長,因此公司的研發、銷售費用投入較大。多元化發展,決定了公司要將成熟產品線的利潤,投入到新產品線,短期內會對業績造成影響,但這是保障公司業績持續增長的重要舉措。

未來 2-3 年內,公司將持續保持相對較高的研發強度,每年投入營業收入的 20%左右,既保障成熟產品線的更新迭代速度,同時爲新產品佈局。銷售費用方面,主要與銷售人員的數量相關,2023年,公司超聲、消化內鏡的銷售人員相對穩定,微創外科、心血管介入的銷售隊伍初步建立完成,2024 年不會有大的變動,因此 2024年銷售費用預計將較爲穩定,隨着公司收入的持續增長,銷售費用率有望穩中有降。問:下一代軟鏡產品推出時間和改進的方面?軟鏡高增長還能持續幾年?

答:公司軟鏡產品目前在售的主流產品是 HD-550,550 在鏡體操控與成像方面已不輸於部分進口品牌,已進入國內超過 400 家三級醫院,臨床評價較高。2023 年,公司推出了 550 的升級款 HD-580,580 在圖像的清晰度、分辨率方面有較大提升,進一步提升了公司軟鏡的性能,公司軟鏡產品的“鏡體操控+圖像質量”均達到國產領先水平。公司今後還將推出全新一代軟鏡平台。

2024 年,公司對軟鏡產品線的要求仍是保持較高增速,現階段國產軟鏡的市場份額與進口品牌仍存在較大差距,再加上國內軟鏡市場增速較快,公司軟鏡產品的種類和性能在不斷迭代提升,公司預計至少未來幾年,軟鏡產品線仍能保持相對較高的增速。對比超聲,國產軟鏡與進口品牌的技術差距更小,軟鏡的進口替代速度將更快,未來國產軟鏡有望獲得更高的市佔率。問:AI 在公司超聲和內鏡產品中的應用情況?

答:爲更好地滿足臨床需求,公司秉承 “設備+I”的理念,在超聲領域陸續發佈了人工智能產前超聲篩查技術鳳眼 S-Fetus,具備覆蓋多切面、識別更精準、測量分析更快速、精細度更高的特性,可完成 3D 胎兒“一鍵顯臉”、子宮自動測量、卵巢自動測量、卵泡動態計數、盆底自動測量等婦產科超聲 I 功能,有效提升醫生產科篩查工作效率,降低醫生誤判漏判概率。另外,公司首次將肝包蟲I 輔助診斷產品化,該項目成果發表在《柳葉刀-數字醫療》,將助力分級診療、造福患者。從內窺鏡產品場景統一的特點出發,公司研發推出腸部質控、腸息肉識別、退鏡速度監測、腸道清潔度評分、胃部盲區監測等 I 功能,在質控、教學、提高檢出率方面發揮了作用。I 對提升超聲和內鏡產品的競爭力有顯著幫助,公司將持續增加投入。

開立醫療(300633)主營業務:醫療診斷及治療設備的自主研發、生產與銷售。

開立醫療2024年一季報顯示,公司主營收入4.79億元,同比上升1.33%;歸母淨利潤1.0億元,同比下降27.65%;扣非淨利潤9220.29萬元,同比下降26.55%;負債率19.47%,投資收益-195.09萬元,財務費用-1611.58萬元,毛利率69.4%。

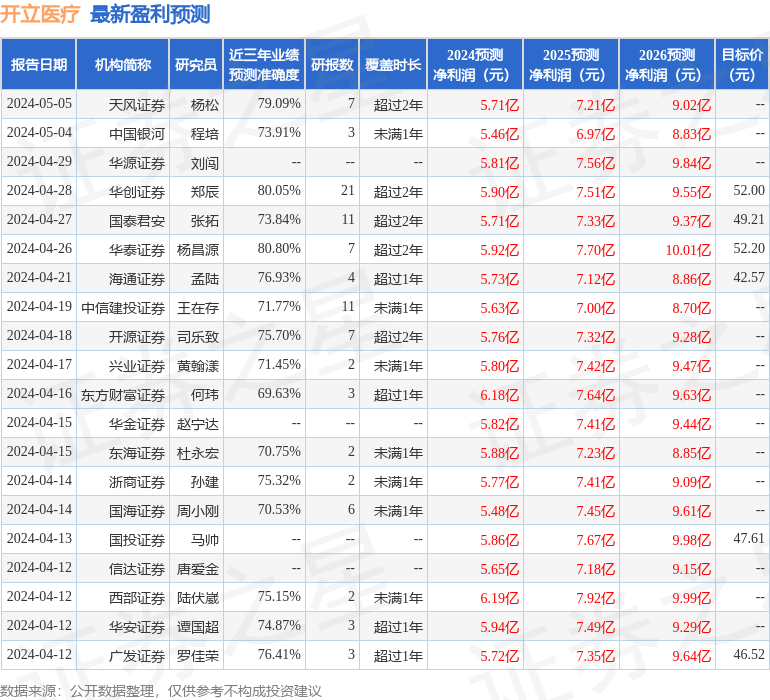

該股最近90天內共有21家機構給出評級,買入評級18家,增持評級3家;過去90天內機構目標均價爲47.25。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入888.37萬,融資餘額增加;融券淨流出307.66萬,融券餘額減少。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。