中銀國際證券股份有限公司陶波,曹鴻生近期對東威科技進行研究併發布了研究報告《受PCB行業影響業績不及預期,靜候新領域新產品放量》,本報告對東威科技給出買入評級,當前股價爲37.94元。

東威科技(688700)

公司公佈2023年年報及2024年一季報,2023年公司實現營收9.09億元,同比-10.13%,實現歸母淨利潤1.51億元,同比-29.01%;2024年一季度實現營收1.97億元,同比-15.73%,實現歸母淨利潤0.31億元,同比-38.72%。儘管受到下游PCB景氣度下行及複合銅箔產業化進程不及預期的影響,公司業績有所承壓,未來隨着下游需求逐步好轉以及複合銅箔需求釋放,公司作爲目前國內乃至全球唯一實現卷式水平膜材電鍍設備規模量產的企業將充分受益,繼續維持買入評級。

支撐評級的要點

受下游PCB行業景氣度影響,公司業績不及預期。公司2023年營業收入及歸母淨利潤出現下滑,不及我們之前的預期,主要原因是受制於全球經濟恢復緩慢,PCB行業需求疲軟,下游客戶仍處於去庫存化階段,暫時性影響設備擴產需求,導致公司PCB領域設備收入減少,具體來看,PCB電鍍專用設備收入3.57億元同比-46.80%;新能源領域專用設備3.38億元,同比+111.79%;五金表面處理專用設備收入1.56億元,同比+36.28%。

公司整體毛利率維持較高水平,期間費用率有所提升導致淨利率有所承壓。2023年公司毛利率爲41.72%,同比-0.15pct,整體維持較高水平。費用方面,2023年全年銷售/管理/研發/財務費用率分別爲7.93%/5.71%/8.81%/-0.99%,同比+1.15pct/+1.31pct/+0.94pct/-0.92pct,導致公司淨利率承壓,同比下降4.43pct至16.65%。

產品持續推陳出新,靜候下游需求釋放。PCB領域,公司推出水平鍍三合一設備陶瓷電鍍、移動式VCP等設備,完美契合人工智能、高速網絡和智能汽車系統等對高端HDI、高速高層PCB的結構性需求;通用五金領域,五金連續電鍍線突破環保限制,能夠實現安全、節能、環保、高標準的智能化生產,具有廣泛的市場前景;新能源領域,硅片垂直連續電鍍量產線(PV8000H)成功出貨、24靶真空磁控濺射設備成功研製並在廠內驗證、真空鍍鋁設備啓動研製。各類新產品的成熟將爲公司打開更大的成長空間。

估值

綜合考慮PCB行業的景氣度情況以及複合銅箔產業化進度,我們下調公司的盈利預測,預計2024-2026年實現營業收入11.56/17.93/21.67億元,實現歸母淨利潤2.09/3.47/4.47億元,EPS爲0.91/1.51/1.95元,當前股價對應PE爲43.0/25.9/20.1倍,儘管公司近期業績有所承壓,但是未來隨着下游需求逐步好轉以及複合銅箔需求釋放,公司作爲目前國內乃至全球唯一實現卷式水平膜材電鍍設備規模量產的企業將充分受益,考慮到公司的成長性和稀缺性,繼續維持買入評級。

評級面臨的主要風險

PCB行業復甦不及預期;複合銅箔產業化進程不及預期;新產品拓展不及預期;原材料價格波動的風險;行業競爭加劇。

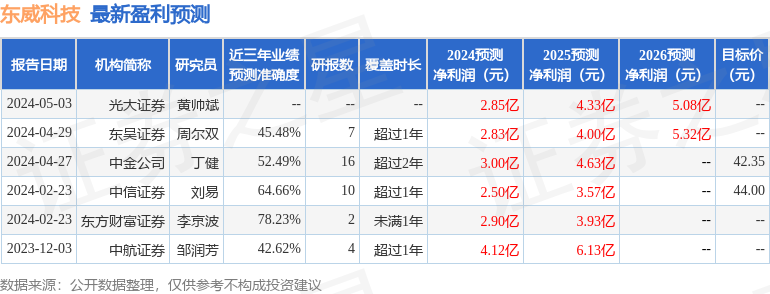

證券之星數據中心根據近三年發佈的研報數據計算,東方財富證券李京波研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.23%,其預測2024年度歸屬淨利潤爲盈利2.9億,根據現價換算的預測PE爲30.11。

最新盈利預測明細如下:

該股最近90天內共有5家機構給出評級,買入評級3家,增持評級2家;過去90天內機構目標均價爲53.03。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。