海通國際證券集團有限公司Wei Liu,Huaichao Zhuang近期對龍佰集團進行研究併發布了研究報告《公司年報點評:2023年營業收入同比實現正增長,積極提升鈦精礦自給率》,本報告對龍佰集團給出增持評級,認爲其目標價位爲27.03元,當前股價爲22.05元,預期上漲幅度爲22.59%。

龍佰集團(002601)

投資要點:

2023年營業收入同比增長,鈦白粉、海綿鈦產銷再創新高。2023年公司實現營業收入267.65億元,同比增長11.00%;歸母淨利潤32.26億元,同比減少5.64%。2024年第一季度公司實現營業收入72.88億元,同比增加4.52%;歸母淨利潤9.51億元,同比增加64.15%。2023年公司生產鈦白粉119.14萬噸,同比增長20.36%,銷售鈦白粉115.89萬噸,同比增長24.93%。生產海綿鈦5.18萬噸,同比增長36.05%,銷售海綿鈦4.70萬噸,同比增長28.15%。公司有效提高了鈦白粉、海綿鈦產能利用率,特別是氯化法鈦白粉、海綿鈦產能有效釋放。鈦白粉、海綿鈦產銷再創新高,市場佔有率進一步提升,龍頭地位進一步得到鞏固。

兩礦聯合開發加速推進,提升原材料自給率。2023年公司積極推進“紅格北礦區兩礦聯合開發”與“徐家溝鐵礦開發”兩大核心項目,致力於提升自有資源供給能力。公司先後收購了四川龍蟒鈦業股份有限公司、雲南冶金新立鈦業有限公司、金川集團股份有限公司鈦廠資產、湖南東方鈧業股份有限公司等,同時公司陸續投資建設了年產40萬噸氯化法鈦白粉生產線、50萬噸攀西鈦精礦升級轉化氯化鈦渣項目、年產30萬噸硫氯耦合鈦材料綠色製造項目。

公司繼續推進項目建設。公司將加快推進祿豐鈦業年產20萬噸氯化法鈦白粉生產線項目的產能釋放,加快推進雲南國鈦年產3萬噸轉子級海綿鈦智能製造技改項目二期(1.5萬噸)和甘肅國鈦3萬噸/年轉子級海綿鈦技術提升改造項目二期(1.5萬噸)建設,提高海綿鈦產能,持續降低生產成本。

盈利預測與投資評級。我們預計公司2024-2026年歸母淨利潤爲37.95億元、43.76億元和49.60億元,EPS爲1.59元、1.83和2.08元。參考同行業公司,我們認爲合理估值爲2024年PE17倍,目標價27.03元,維持優於大市評級。

風險提示:下游需求不及預期;項目進展不及預期;競爭加劇導致價格下跌的風險。

證券之星數據中心根據近三年發佈的研報數據計算,華金證券駱紅永研究員團隊對該股研究較爲深入,近三年預測準確度均值爲76.67%,其預測2024年度歸屬淨利潤爲盈利41.43億,根據現價換算的預測PE爲12.67。

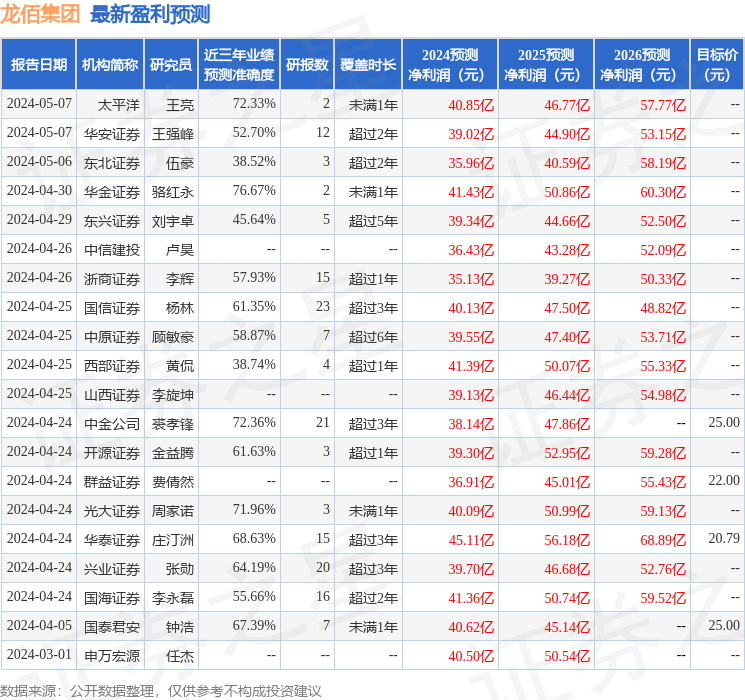

最新盈利預測明細如下:

該股最近90天內共有22家機構給出評級,買入評級18家,增持評級3家,中性評級1家;過去90天內機構目標均價爲23.33。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。