来源:Kevin策略研究

摘要

上周港股市场分歧开始加大,此前两周强劲的上涨势头在上周初如期降温。不过,周五有关港股通红利税可能调整的消息引发广泛关注,投资者对港股市场尤其是相关高分红板块风险偏好明显提升。我们对市场在这个位置上歇一歇甚至有所回调也并不意外。前两周我们多次提示投资者交易型资金以及因外围市场波动而重新再平衡回来的本地和区域型资金可能是主要动力,在短期出现超买后市场难免面临获利回吐的压力。

在近期的快速反弹后,市场已基本触及至我们基准情形下第一阶段目标点位,对应恒指19,000点附近。EPFR口径下对应流入体量约为50亿美元,相当于2023年以来港股市场流出总规模近200亿美元的1/4左右。

若风险溢价能够回落到去年初的水平,对应恒指20,000点左右;乐观情形下,若后续政策持续发力,推动盈利增长10%,市场有望打开进一步空间,对应恒指22,000点。此时,长线价值型外资也有望对中国从当前低配转向标配,对应约420亿美元的资金流入,相当于2021年以来的流出总量。但这一情形的兑现需要更大、更快且对症的财政支出作为前提。

诚然,近期政策层面有一些积极变化如地产与政治局会议对于加快超长期国债发行等表述,但后续的推进速度和进展可能更为重要。不过近期数据依然疲弱,也表明进一步的政策支持依然是必要的。总结而言,市场已经攀升至我们第一阶段目标,在更多对症的政策举措兑现前,我们认为市场整体可能呈现震荡走势,因此相比指数表现,结构性机会更值得关注。总体体现为分红、科技成长、中游出海与服务消费的三条主线组成的“哑铃型”配置。

正文

市场走势回顾

上周港股市场分歧开始加大,此前两周强劲的上涨势头在上周初如期降温。不过,周五有关港股通红利税可能调整的消息引发广泛关注,投资者对港股市场尤其是相关高分红板块风险偏好明显提升。与此同时,分红和科技成长“哑铃”的跷跷板效应再度出现,随着高分红板块再度走强,成长板块相应回调。

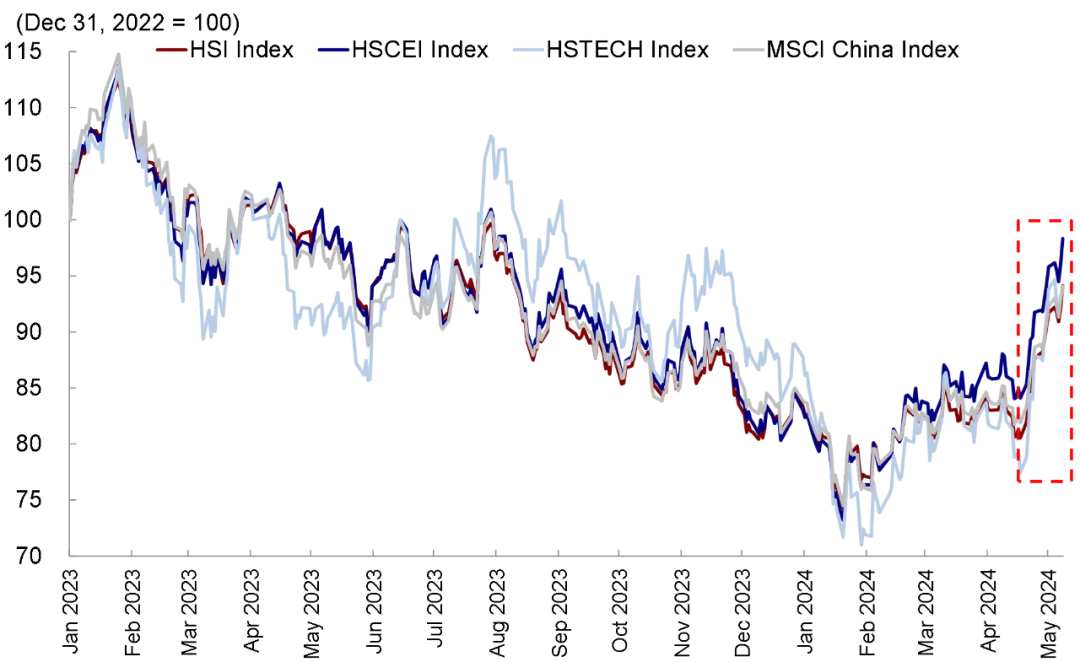

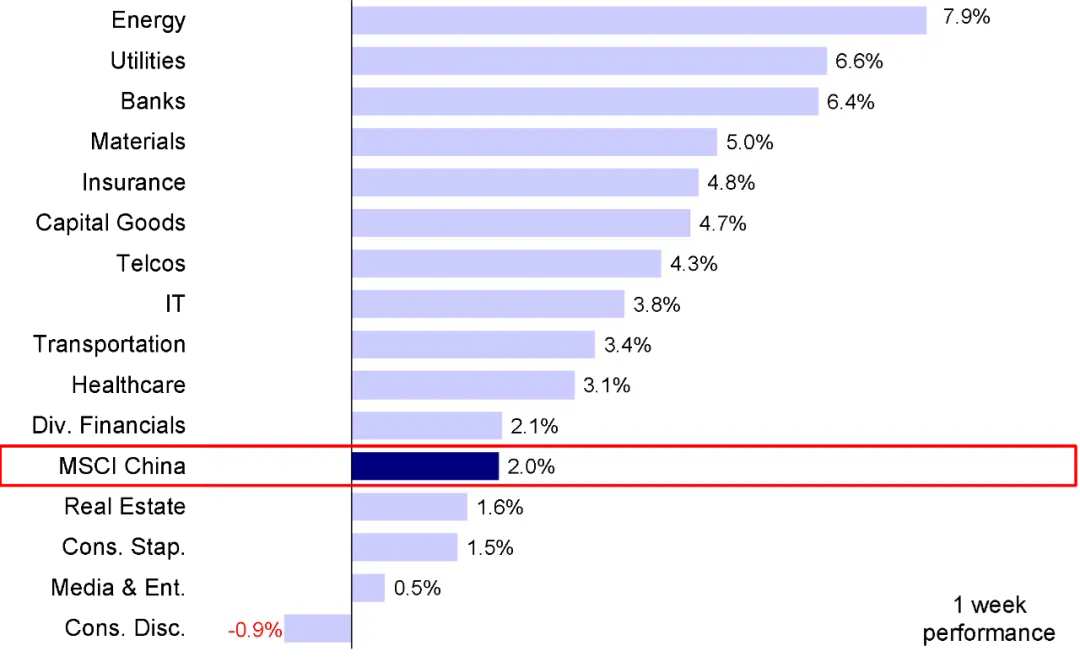

整体看,主要指数中,恒生和恒生国企指数上涨2.6%,MSCI中国指数上涨2.0%,恒生科技指数反而小幅回落0.2%。具体到板块层面,能源、公用事业和银行板块跑赢,分别上涨7.9%、6.6%和6.4%,可选消费板块表现落后,上周下跌0.9%。

图表:继此前两周上涨后,上周市场出现波动,恒生科技指数甚至小幅下跌

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:传统高分红板块跑赢,而可选消费板块表现落后

资料来源:FactSet,中金公司研究部

资料来源:FactSet,中金公司研究部市场前景展望

在前两周港股强劲且快速的反弹几乎跑赢全球所有市场后,上周初上行动能开始放缓,市场分歧有所加大,前半周出现了一定获利了结迹象,尤其是前期涨幅较大的科技成长板块,要不是周五因为红利税调整预期推动价值板块大涨的话,港股市场本周的涨幅可能会明显收窄。

不过,我们对市场在这个位置上歇一歇甚至有所回调也并不意外。我们在前两周的报告多次提示投资者,市场短期已出现明显的超买迹象,情绪上透支明显,体现为RSI上周升至2023年初以来最高,卖空成交占比两周内也大幅下降6%跌破15%,回到今年1月初低位)。

从历史经验看,短期明显超买后,市场通常会震荡甚至有所回调。根据我们此前的分析,本轮上涨的主要动力是资金面,宏观基本面、企业盈利以及政策面的变化并不大(至少不足以大到单独驱动两周内市场快速大涨的程度),因此流动性与资金面应该是促成本轮快速上涨的主要动力。

具体到资金来源,交易型资金以及因为外围市场如日本股市波动而重新再平衡回来的本地和区域型资金可能是主要动力,而长线资金的回流则需要更为明确和强劲的基本面作为支撑。因此,这一资金来源和背后反弹驱动特征,也可以解释为什么在短期出现超买迹象后,市场往往会面临一定获利回吐的压力。

图表:恒生指数相对强弱指标在达到近年来极端水平后有所回落

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:香港市场卖空成交占比两周内快速回落,回落幅度接近6%

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部在近期的快速反弹后,市场已基本触及至我们的第一阶段目标点位,对应恒指19,000点附近。外资的流入和市场后续空间有多大?我们测算:

1) 基准情形下,假设上文提到的区域再平衡资金全部回流,基本对应今年今年一季度(也即市场对日本等海外市场投资热情最高的阶段)流出的资金,EPFR口径下对应流入体量约为50亿美元,相当于2023年以来港股市场流出总规模近200亿美元的1/4左右。

从市场空间看,今年以来市场的反弹基本完全由估值特别是其中的风险溢价贡献,当前风险溢价已经基本接近2023年中的水平,假设风险溢价从当前7.0%进一步降至2023年中6.9%的低点,对应恒生指数19,000点水平。如果能回到2023年初高点的情绪水平(风险溢价6.5%),对应恒指20,000点左右。

2) 乐观情形下,如果后续政策进一步加快发力推动基本面修复(企业盈利增速达10%,当前我们自下而上策略角度预期2024年盈利增长5%),那么市场有望打开进一步空间,对应恒指22,000点。此时,长线价值型外资也有望对中国从当前低配转向标配,对应约420亿美元的资金流入,相当于2021年以来的流出总量。

不过,乐观情形的兑现需要更大、更快且对症的财政支出作为前提,这也是有效解决当前私人部门信用收缩和通胀压力的主要手段。在此之前,这一预期可能依然显得有些乐观。

图表:恒生指数风险溢价明显回落,是近期市场反弹的主要驱动力

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部图表:恒生指数几乎攀升至我们的第一阶段目标(约19,000点)

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部诚然,近期政策层面有一些积极变化,例如更多城市,如杭州和西安打开限购;此外4月政治局会议中有关加快超长期国债发行、消化存量和优化增量的地产统筹措施都引发市场更多期待,但后续的推进速度和进展可能更为重要。

相比之下,近期一些数据和政策可能传递了令市场困惑的信号,也表明进一步的政策支持依然是必要的,例如,

1)最新公布的4月CPI同比升至0.3%,PPI同比降2.5%,虽然较上月有所修复,但已连续19个月为负,表明需求依然偏弱。同时,部分公用事业和原材料价格上涨有可能会侵蚀部分中下游企业的盈利能力;

2)4月社融转负和人民币新增贷款较弱表明私人信贷需求仍然低迷,而信用扩张恰恰是推动增长修复的关键所在。M1负增长也同样凸显出企业部门盈利能力趋弱的挑战,在金融“挤水分”的情况下,如何平衡“挤水分”和流动性支持;

3)2024年4月PSL单月净偿还3400亿元,为历史最高,也使得市场担心政策关于流动性投放的速度和力度;

4)央行一季度货币政策执行报告中特别强调了对汇率的关注,考虑到美联储降息预期一再推迟,这可能会压制短期国内货币政策放松的空间。最后,中美关系目前仍然面临一定不确定性,有报道表示拜登政府预计短期内或大幅提高针对中国电动汽车和与新能源经济相关其它商品的进口关税,建议投资者对此保持密切关注。

图表:中国4月CPI维持小幅正增长,而PPI过去19个月持续下滑

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表:4月中国金融数据下降

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部总结而言,市场已经攀升至我们第一阶段目标,在更多对症的政策举措兑现前,我们认为市场整体可能呈现震荡走势,因此相比指数表现,结构性机会更值得关注。

一方面,高分红板块可能重新受益于市场短期震荡、潜在税收政策调整预期、以及市场对最新通胀和社融信数据下的增长担忧,以对冲长期利率下行。近期有关中国内地个人投资者(包括公募基金)港股通红利税有望减免的消息引发了上周五新一轮的高分红板块上涨行情。

当前标准下,内地个人投资者通过港股通投资H股时,红利所得部分需要缴纳20%的红利税,而对于香港上市的红筹股,在港股通20%的个人所得税基础之上,还会涉及企业公告股息是否已计提10%企业所得税的情况,最终或总共被扣28%【10%+(1-10%)*20%=28%】的税率。

我们认为若港股通红利税减免得以落实,短期直接减免规模或许相对有限,更多从情绪层面带来提振。但中长期看有助于提振港股高分红吸引力,提升港股流动性,甚至实现部分公司AH溢价收敛的作用。

具体标的上,除了传统高分红板块(如电信、能源、原材料和公用事业)外,一些具有稳定现金流,愿意更多通过回购和分红增加股东回报的部分互联网、部分日常和耐用消费品,也越来越吸引投资者关注,某种意义上也是“新的分红概念”。

图表:当前机制下港股通红利税征收标准

![资料来源:国家税务总局,中金公司研究部]() 资料来源:国家税务总局,中金公司研究部

资料来源:国家税务总局,中金公司研究部另一方面,作为哑铃策略另一端,优质成长板块,例如互联网、消费电子和科技硬件,中游制造业中的出海标的,以及与包括出行、旅游和休闲娱乐的消费服务板块也值得关注。总体而言,体现为分红、科技成长、中游出海与服务消费的三条主线组成的“哑铃型”配置。

具体来看,支撑我们上述观点的主要逻辑和上周需要关注的变化主要包括:

1) 贸易:4月中国进出口均超出预期。上周四公布的数据显示,4月中国出口额同比增长1.5%,至2925亿美元,3月为同比下降7.5%。与此同时,4月中国进口额同比出人意料地增长8.4%,明显好于3月(同比下降1.9%)。4月贸易顺差也出现增长,攀升至724亿美元,明显高于3月的586亿美元。具体来看,美国仍然是中国最大的贸易伙伴,中国从美国进口额同比增长9%,而出口额降幅接近3%。与此同时,4月中国对东盟出口同比增长8%,进口增长5%。分产品来看,汽车、液晶显示器和家电出口实现增长,原油和天然气进口有所增长。

图表:4月进出口数据从3月低位水平回升

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部2) 通胀:CPI延续小幅正增长,PPI持续19个月下降。国家统计局公布的数据显示,4月中国CPI同比增长0.3%,略高于3月0.1%的涨幅。与此同时,4月PPI同比降幅2.5%虽然较3月下降2.8%有所收窄,但是已经连续19个月处于下跌区间。具体来看,剔除食品和能源价格后4月核心CPI同比上涨0.7%,较3月0.6%小幅回升,但仍不算高。PPI方面,短期来看随着政府债券发行有望加快,财政资金投放可能对需求所有支撑,不过房地产恢复仍然偏慢,工业品价格总体或延续弱势。

3)社融信贷数据:社融负增长,M1同样转负。4月M1同比下降1.4%,与此前一个月相比回落2.5个百分点;M2同比增速也从3月的8.3%降至7.2%。与此同时,作为衡量信贷的广义口径,4月新增社融减少近2000亿元,是近年来这一数据首次出现下滑,表明内需仍然比较疲弱,导致融资需求出现收缩。具体来看,4月政府债偿还规模超出发行规模,是导致新增社融下滑的主要因素。4月新增人民币贷款仅为7,300亿元,明显低于3月的3.1万亿元,也低于9,160亿元的市场一致预期。

4) 房地产:杭州和西安等主要城市全面取消住房限购政策。具体来看,杭州和西安两大城市取消了现有的住房限购政策,这一举措表面地方政府正试图为房地产行业注入活力。在4月底中央政治局会议结束后,杭州、西安和成都等几个主要城市取消了所有住房限购政策。从目前政策来看,全国只有北上广深一线城市以及天津和三亚仍然存在住房限购政策,未来上述城市在政策上的调整与优化值得持续关注。

图表:杭州和西安等主要城市取消住房限购政策

![资料来源:各地方政府官网,中金公司研究部]() 资料来源:各地方政府官网,中金公司研究部

资料来源:各地方政府官网,中金公司研究部5)流动性:上周南向资金继续流入,更多区域外资流入。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计1.9亿美元,但较此前一周3.8亿美元的流出总量明显收窄。虽然海外主动型资金已经连续45周流出海外中资股市场,但是过去三周流出规模持续下降。南向资金上周流入势头保持强劲。具体来看,中国内地投资者上周通过港股通南向买入了114亿港元的港股,明显超出了此前一周60亿港元的买入规模。

图表:海外主动型基金持续流出,而南向资金流入势头持续强劲

![资料来源:EPFR,Wind,中金公司研究部]() 资料来源:EPFR,Wind,中金公司研究部

资料来源:EPFR,Wind,中金公司研究部图表:虽然海外资金整体持续流出,但部分区域型资金出现流入迹象

![资料来源:EPFR,中金公司研究部]() 资料来源:EPFR,中金公司研究部

资料来源:EPFR,中金公司研究部重点关注事件

5月15日美国CPI数据,5月17日中国工业增加值和固定资产投资数据

[1]https://sc.people.com.cn/n2/2024/0511/c345167-40840049.html

[2]https://finance.eastmoney.com/a/202404303065843528.html

[3]https://www.ft.com/content/9b79b340-50e0-4813-8ed2-42a30e544e58

编辑/tolk

來源:Kevin策略研究

摘要

上週港股市場分歧開始加大,此前兩週強勁的上漲勢頭在上週初如期降溫。不過,週五有關港股通紅利稅可能調整的消息引發廣泛關注,投資者對港股市場尤其是相關高分紅板塊風險偏好明顯提升。我們對市場在這個位置上歇一歇甚至有所回調也並不意外。前兩週我們多次提示投資者交易型資金以及因外圍市場波動而重新再平衡回來的本地和區域型資金可能是主要動力,在短期出現超買後市場難免面臨獲利回吐的壓力。

在近期的快速反彈後,市場已基本觸及至我們基準情形下第一階段目標點位,對應恒指19,000點附近。EPFR口徑下對應流入體量約爲50億美元,相當於2023年以來港股市場流出總規模近200億美元的1/4左右。

若風險溢價能夠回落到去年初的水平,對應恒指20,000點左右;樂觀情形下,若後續政策持續發力,推動盈利增長10%,市場有望打開進一步空間,對應恒指22,000點。此時,長線價值型外資也有望對中國從當前低配轉向標配,對應約420億美元的資金流入,相當於2021年以來的流出總量。但這一情形的兌現需要更大、更快且對症的財政支出作爲前提。

誠然,近期政策層面有一些積極變化如地產與政治局會議對於加快超長期國債發行等表述,但後續的推進速度和進展可能更爲重要。不過近期數據依然疲弱,也表明進一步的政策支持依然是必要的。總結而言,市場已經攀升至我們第一階段目標,在更多對症的政策舉措兌現前,我們認爲市場整體可能呈現震盪走勢,因此相比指數表現,結構性機會更值得關注。總體體現爲分紅、科技成長、中游出海與服務消費的三條主線組成的“啞鈴型”配置。

正文

市場走勢回顧

上週港股市場分歧開始加大,此前兩週強勁的上漲勢頭在上週初如期降溫。不過,週五有關港股通紅利稅可能調整的消息引發廣泛關注,投資者對港股市場尤其是相關高分紅板塊風險偏好明顯提升。與此同時,分紅和科技成長“啞鈴”的蹺蹺板效應再度出現,隨着高分紅板塊再度走強,成長板塊相應回調。

整體看,主要指數中,恒生和恒生國企指數上漲2.6%,MSCI中國指數上漲2.0%,恒生科技指數反而小幅回落0.2%。具體到板塊層面,能源、公用事業和銀行板塊跑贏,分別上漲7.9%、6.6%和6.4%,可選消費板塊表現落後,上週下跌0.9%。

圖表:繼此前兩週上漲後,上週市場出現波動,恒生科技指數甚至小幅下跌

资料来源:Wind,中金公司研究部 圖表:傳統高分紅板塊跑贏,而可選消費板塊表現落後

资料来源:FactSet,中金公司研究部 市場前景展望

在前兩週港股強勁且快速的反彈幾乎跑贏全球所有市場後,上週初上行動能開始放緩,市場分歧有所加大,前半周出現了一定獲利了結跡象,尤其是前期漲幅較大的科技成長板塊,要不是週五因爲紅利稅調整預期推動價值板塊大漲的話,港股市場本週的漲幅可能會明顯收窄。

不過,我們對市場在這個位置上歇一歇甚至有所回調也並不意外。我們在前兩週的報告多次提示投資者,市場短期已出現明顯的超買跡象,情緒上透支明顯,體現爲RSI上週升至2023年初以來最高,賣空成交佔比兩週內也大幅下降6%跌破15%,回到今年1月初低位)。

從歷史經驗看,短期明顯超買後,市場通常會震盪甚至有所回調。根據我們此前的分析,本輪上漲的主要動力是資金面,宏觀基本面、企業盈利以及政策面的變化並不大(至少不足以大到單獨驅動兩週內市場快速大漲的程度),因此流動性與資金面應該是促成本輪快速上漲的主要動力。

具體到資金來源,交易型資金以及因爲外圍市場如日本股市波動而重新再平衡回來的本地和區域型資金可能是主要動力,而長線資金的回流則需要更爲明確和強勁的基本面作爲支撐。因此,這一資金來源和背後反彈驅動特徵,也可以解釋爲什麼在短期出現超買跡象後,市場往往會面臨一定獲利回吐的壓力。

圖表:恒生指數相對強弱指標在達到近年來極端水平後有所回落

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部圖表:香港市場賣空成交佔比兩週內快速回落,回落幅度接近6%

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部在近期的快速反彈後,市場已基本觸及至我們的第一階段目標點位,對應恒指19,000點附近。外資的流入和市場後續空間有多大?我們測算:

1) 基準情形下,假設上文提到的區域再平衡資金全部回流,基本對應今年今年一季度(也即市場對日本等海外市場投資熱情最高的階段)流出的資金,EPFR口徑下對應流入體量約爲50億美元,相當於2023年以來港股市場流出總規模近200億美元的1/4左右。

從市場空間看,今年以來市場的反彈基本完全由估值特別是其中的風險溢價貢獻,當前風險溢價已經基本接近2023年中的水平,假設風險溢價從當前7.0%進一步降至2023年中6.9%的低點,對應恒生指數19,000點水平。如果能回到2023年初高點的情緒水平(風險溢價6.5%),對應恒指20,000點左右。

2) 樂觀情形下,如果後續政策進一步加快發力推動基本面修復(企業盈利增速達10%,當前我們自下而上策略角度預期2024年盈利增長5%),那麼市場有望打開進一步空間,對應恒指22,000點。此時,長線價值型外資也有望對中國從當前低配轉向標配,對應約420億美元的資金流入,相當於2021年以來的流出總量。

不過,樂觀情形的兌現需要更大、更快且對症的財政支出作爲前提,這也是有效解決當前私人部門信用收縮和通脹壓力的主要手段。在此之前,這一預期可能依然顯得有些樂觀。

圖表:恒生指數風險溢價明顯回落,是近期市場反彈的主要驅動力

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部圖表:恒生指數幾乎攀升至我們的第一階段目標(約19,000點)

![资料来源:Bloomberg,中金公司研究部]() 资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部誠然,近期政策層面有一些積極變化,例如更多城市,如杭州和西安打開限購;此外4月政治局會議中有關加快超長期國債發行、消化存量和優化增量的地產統籌措施都引發市場更多期待,但後續的推進速度和進展可能更爲重要。

相比之下,近期一些數據和政策可能傳遞了令市場困惑的信號,也表明進一步的政策支持依然是必要的,例如,

1)最新公佈的4月CPI同比升至0.3%,PPI同比降2.5%,雖然較上月有所修復,但已連續19個月爲負,表明需求依然偏弱。同時,部分公用事業和原材料價格上漲有可能會侵蝕部分中下游企業的盈利能力;

2)4月社融轉負和人民幣新增貸款較弱表明私人信貸需求仍然低迷,而信用擴張恰恰是推動增長修復的關鍵所在。M1負增長也同樣凸顯出企業部門盈利能力趨弱的挑戰,在金融“擠水分”的情況下,如何平衡“擠水分”和流動性支持;

3)2024年4月PSL單月淨償還3400億元,爲歷史最高,也使得市場擔心政策關於流動性投放的速度和力度;

4)央行一季度貨幣政策執行報告中特別強調了對匯率的關注,考慮到聯儲局降息預期一再推遲,這可能會壓制短期國內貨幣政策放鬆的空間。最後,中美關係目前仍然面臨一定不確定性,有報道表示拜登政府預計短期內或大幅提高針對中國電動汽車和與新能源經濟相關其它商品的進口關稅,建議投資者對此保持密切關注。

圖表:中國4月CPI維持小幅正增長,而PPI過去19個月持續下滑

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部圖表:4月中國金融數據下降

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部總結而言,市場已經攀升至我們第一階段目標,在更多對症的政策舉措兌現前,我們認爲市場整體可能呈現震盪走勢,因此相比指數表現,結構性機會更值得關注。

一方面,高分紅板塊可能重新受益於市場短期震盪、潛在稅收政策調整預期、以及市場對最新通脹和社融信數據下的增長擔憂,以對沖長期利率下行。近期有關中國內地個人投資者(包括公募基金)港股通紅利稅有望減免的消息引發了上週五新一輪的高分紅板塊上漲行情。

當前標準下,內地個人投資者通過港股通投資H股時,紅利所得部分需要繳納20%的紅利稅,而對於香港上市的紅籌股,在港股通20%的個人所得稅基礎之上,還會涉及企業公告股息是否已計提10%企業所得稅的情況,最終或總共被扣28%【10%+(1-10%)*20%=28%】的稅率。

我們認爲若港股通紅利稅減免得以落實,短期直接減免規模或許相對有限,更多從情緒層面帶來提振。但中長期看有助於提振港股高分紅吸引力,提升港股流動性,甚至實現部分公司AH溢價收斂的作用。

具體標的上,除了傳統高分紅板塊(如電信、能源、原材料和公用事業)外,一些具有穩定現金流,願意更多通過回購和分紅增加股東回報的部分互聯網、部分日常和耐用消費品,也越來越吸引投資者關注,某種意義上也是“新的分紅概念”。

圖表:當前機制下港股通紅利稅徵收標準

![资料来源:国家税务总局,中金公司研究部]() 资料来源:国家税务总局,中金公司研究部

资料来源:国家税务总局,中金公司研究部另一方面,作爲啞鈴策略另一端,優質成長板塊,例如互聯網、消費電子和科技硬件,中游製造業中的出海標的,以及與包括出行、旅遊和休閒娛樂的消費服務板塊也值得關注。總體而言,體現爲分紅、科技成長、中游出海與服務消費的三條主線組成的“啞鈴型”配置。

具體來看,支撐我們上述觀點的主要邏輯和上週需要關注的變化主要包括:

1) 貿易:4月中國進出口均超出預期。上週四公佈的數據顯示,4月中國出口額同比增長1.5%,至2925億美元,3月爲同比下降7.5%。與此同時,4月中國進口額同比出人意料地增長8.4%,明顯好於3月(同比下降1.9%)。4月貿易順差也出現增長,攀升至724億美元,明顯高於3月的586億美元。具體來看,美國仍然是中國最大的貿易伙伴,中國從美國進口額同比增長9%,而出口額降幅接近3%。與此同時,4月中國對東盟出口同比增長8%,進口增長5%。分產品來看,汽車、液晶顯示器和家電出口實現增長,原油和天然氣進口有所增長。

圖表:4月進出口數據從3月低位水平回升

![资料来源:Wind,中金公司研究部]() 资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部2) 通脹:CPI延續小幅正增長,PPI持續19個月下降。國家統計局公佈的數據顯示,4月中國CPI同比增長0.3%,略高於3月0.1%的漲幅。與此同時,4月PPI同比降幅2.5%雖然較3月下降2.8%有所收窄,但是已經連續19個月處於下跌區間。具體來看,剔除食品和能源價格後4月核心CPI同比上漲0.7%,較3月0.6%小幅回升,但仍不算高。PPI方面,短期來看隨着政府債券發行有望加快,財政資金投放可能對需求所有支撐,不過房地產恢復仍然偏慢,工業品價格總體或延續弱勢。

3)社融信貸數據:社融負增長,M1同樣轉負。4月M1同比下降1.4%,與此前一個月相比回落2.5個百分點;M2同比增速也從3月的8.3%降至7.2%。與此同時,作爲衡量信貸的廣義口徑,4月新增社融減少近2000億元,是近年來這一數據首次出現下滑,表明內需仍然比較疲弱,導致融資需求出現收縮。具體來看,4月政府債償還規模超出發行規模,是導致新增社融下滑的主要因素。4月新增人民幣貸款僅爲7,300億元,明顯低於3月的3.1萬億元,也低於9,160億元的市場一致預期。

4) 房地產:杭州和西安等主要城市全面取消住房限購政策。具體來看,杭州和西安兩大城市取消了現有的住房限購政策,這一舉措表面地方政府正試圖爲房地產行業注入活力。在4月底中央政治局會議結束後,杭州、西安和成都等幾個主要城市取消了所有住房限購政策。從目前政策來看,全國只有北上廣深一線城市以及天津和三亞仍然存在住房限購政策,未來上述城市在政策上的調整與優化值得持續關注。

圖表:杭州和西安等主要城市取消住房限購政策

![资料来源:各地方政府官网,中金公司研究部]() 资料来源:各地方政府官网,中金公司研究部

资料来源:各地方政府官网,中金公司研究部5)流動性:上週南向資金繼續流入,更多區域外資流入。具體看,來自EPFR的數據顯示,上週海外主動型基金流出海外中資股市場,流出規模共計1.9億美元,但較此前一週3.8億美元的流出總量明顯收窄。雖然海外主動型資金已經連續45周流出海外中資股市場,但是過去三週流出規模持續下降。南向資金上週流入勢頭保持強勁。具體來看,中國內地投資者上週通過港股通南向買入了114億港元的港股,明顯超出了此前一週60億港元的買入規模。

圖表:海外主動型基金持續流出,而南向資金流入勢頭持續強勁

![资料来源:EPFR,Wind,中金公司研究部]() 资料来源:EPFR,Wind,中金公司研究部

资料来源:EPFR,Wind,中金公司研究部圖表:雖然海外資金整體持續流出,但部分區域型資金出現流入跡象

![资料来源:EPFR,中金公司研究部]() 资料来源:EPFR,中金公司研究部

资料来源:EPFR,中金公司研究部重點關注事件

5月15日美國CPI數據,5月17日中國工業增加值和固定資產投資數據

[1]https://sc.people.com.cn/n2/2024/0511/c345167-40840049.html

[2]https://finance.eastmoney.com/a/202404303065843528.html

[3]https://www.ft.com/content/9b79b340-50e0-4813-8ed2-42a30e544e58

最後給大家帶來一個小福利!外資持續買貨,大行輪番唱好港股,送你價值$200加碼卡券助你開啟投資大計!疊加新客禮拎高達$2100獎賞,即拎>>

*活動對象:限年滿18歲以上,香港地區已註冊富途APP但未開立證券帳戶的特邀存量用戶參與

編輯/tolk